前回の記事にて、今般の民法改正にて不動産賃貸借契約の際の、個人保証人に対する極度額ルールが導入されたことを説明いたしました。

今回は、保証人関連の新たなルール「保証人に対する情報提供義務」を説明していきます。

まず、新しく導入された情報提供ルールをまとめたものを一覧で見てみましょう。

よくこの表を見てみると、事業債務かどうか?誰から誰に情報提供するのか?がかなり複雑なので、間違えないように運用していく必要があります。

情報提供ルールは条文そのままですので、条文を中心に一つ一つ見ていきましょう。

ルール1:保証契約締結時の情報提供ルール

主たる債務者は、事業のために負担する債務を主たる債務とする保証又は主たる債務の範囲に事業のために負担する債務が含まれる根保証の委託をするときは、委託を受ける者に対し、次に掲げる事項に関する情報を提供しなければならない。

一 財産及び収支の状況

二 主たる債務以外に負担している債務の有無並びにその額及び履行状況

三 主たる債務の担保として他に提供し、又は提供しようとするものがあるときは、その旨及びその内容

2.主たる債務者が前項各号に掲げる事項に関して情報を提供せず、又は事実と異なる情報を提供したために委託を受けた者がその事項について誤認をし、それによって保証契約の申込み又はその承諾の意思表示をした場合において、主たる債務者がその事項に関して情報を提供せず又は事実と異なる情報を提供したことを債権者が知り又は知ることができたときは、保証人は、保証契約を取り消すことができる。

3.前二項の規定は、保証をする者が法人である場合には、適用しない。

この条文が全てを物語ってくれていますが、不動産賃貸借と言う観点で一つ一つ見ていきましょう。

事業のための債務保証

事業のための債務に対する保証となるので、不動産で言えば事務所や店舗の賃貸借契約が該当し、居住用物件の賃貸借は除外されることになります。

また、説明を受ける人は、個人保証人であり法人保証の際は、説明は不要です。

いつ何を情報提供するのか

契約締結時(締結前)において、主たる債務者(賃借人)の財産状況を上記の条文通り情報提供しておく必要があります。

契約締結後での追完は可能だと思われますが、賃料不払い発生後の情報提供は権利の濫用などの法理論で無効とされるリスクがあるので、やはり、契約締結時にきちんと情報提供させておくべきです。

やっていないとどうなるか

保証契約が取消の対象となります。

後に主たる債務が履行できなくなって、つまり賃料を支払えなくなったという問題が発生した後に、保証人に「主たる債務者(つまり賃借人)が賃料不払いなので、保証人が払ってくれ」と言ったとしても、保証人はこの説明を主たる債務者(賃借人)から説明を受けていないということで保証契約を取り消すことができます。

社長が保証人の場合も情報提供が必要です

信用力の相対的に低い中小企業が事務所を借りる場合において、よく社長の個人保証を付けるケースがあろうかと思いますが、この場合においても主たる債務者(会社)から個人保証人(社長)に対して説明をしたという記録を残す必要があります。

「社長は、自社の内容を熟知しているからいいじゃん」というのはこの条文からは読み取れないですので、条文通りの説明を受けたという説明書を交付し、印鑑を受領しておくというリスクへッジが賃貸人側に必要となります。

このように考えると賃貸人側から見れば腑に落ちないルールですが、決まったルールなのできちんと履行しておきましょう。

賃貸借とは異なりますが

また、賃貸借とは異なりますが、一棟マンションやアパートの場合において物件自体の特性から見れば居住用物件で賃貸借の場面では非事業用となりますが、オーナーが銀行から融資を受ける際において個人保証人を付ける場合においては、「事業のための保証」となることに注意が必要です。

会社形式でローンを引いてその会社の出資人又は社長が保証人となる場合においては、債務者(会社)から保証人(社長)に説明をしたという記録を残しておく必要があります。

ルール2:主たる債務の履行状況の情報提供ルール

保証人が主たる債務者の委託を受けて保証をした場合において、保証人の請求があったときは、債権者は、保証人に対し、遅滞なく、主たる債務の元本及び主たる債務に関する利息、違約金、損害賠償その他その債務に従たる全てのものについての不履行の有無並びにこれらの残額及びそのうち弁済期が到来しているものの額に関する情報を提供しなければならない。

対象となるのは保証委託契約

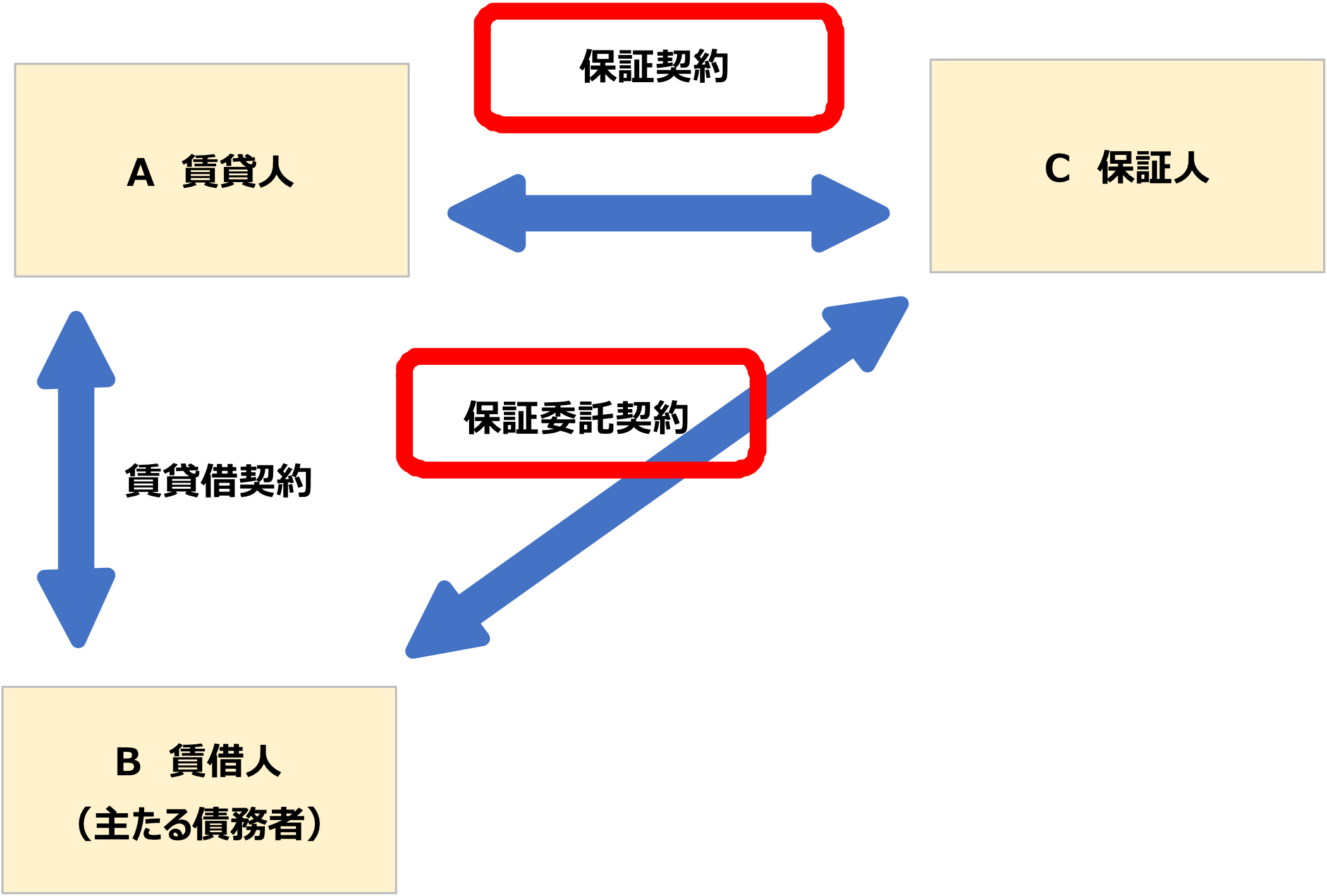

ここで保証契約と保証委託契約の違いを復習してみましょう。

民法でいう保証契約とは、債権者(賃貸人)と保証人との契約であり主たる債務者(賃借人)との契約ではありません

。

一方で、保証委託契約というのは、主たる債務者(賃借人)が保証人に保証人になることを委託するという趣旨の契約であり、保証契約と保証委託契約とは別個のものです。

図で説明すると次のような形となります。

しかしながら、保証契約には通常、保証委託契約が付いてきます。

考えれば当たり前のことですが、賃貸人が保証人を連れてくるということは実際にはむしろレアケースで、実務の場面では、主たる債務者(賃借人)が保証人を連れてくることが殆どのため、この賃貸人からの情報提供ルールは「保証契約のルール」と考えて問題ないと思います。

法人・個人、事業・居住を問わず対象となる

先ほどのルール1の契約締結時の情報開示ルールは、「個人保証」かつ「事業のための」という要件が重なった場合に適用されるものでしたが、このルール2の賃貸借期間中の情報開示ルールは、「個人法人どちらも」「事業に限定していない」ということに注意が必要です。

つまり、居住用物件にも該当するというのがこのルール2のポイントです。

従って、全ての保証委託契約において適用されるルールであり、ルール1とは該当範囲が異なるということに注意が必要です。

情報提供しないとどうなるか

この情報提供ルールは、「情報を提供しなければならない」とされているので、賃貸人は保証人から請求を受けた場合、賃料の支払い状況やその他契約に関する違約状況を提供しなければなりません。

請求されたにも関わらず情報開示しなかった場合は保証人が保証債務を逃れる可能性がでてきますが、請求が無かったときは、開示しなくても保証債務は依然として有効です。

毎月定期的にレポートするまでの神経質な対応は不要でしょう。

個人情報保護との兼ね合いは?

そもそも賃借人(債務者)の賃料支払い状況を保証人の請求があったからと言って、賃借人の同意を得ずに保証人に情報提供する行為が個人情報保護法や契約の守秘義務に違反しないか?という疑問を持たれる方が多いと思います。

この情報提供ルールは、賃貸人の義務であるであるため、履行しないと保証債務の履行を請求できないリスクを賃貸人が抱えこむ一方で、誰がどこまで開示すべきかが問題となります。線引きのポイントは次の通りと考えます。

(この場合、管理会社との守秘義務を解除するか、代理権を付与するなどの手当が必要)

ルール3:主たる債務者が期限の利益を喪失した場合の通知ルール

主たる債務者が期限の利益を有する場合において、その利益を喪失したときは、債権者は、保証人に対し、その利益の喪失を知った時から二箇月以内に、その旨を通知しなければならない。

2.前項の期間内に同項の通知をしなかったときは、債権者は、保証人に対し、主たる債務者が期限の利益を喪失した時から同項の通知を現にするまでに生じた遅延損害金(期限の利益を喪失しなかったとしても生ずべきものを除く。)に係る保証債務の履行を請求することができない。

3.前二項の規定は、保証人が法人である場合には、適用しない。

この改正も条文通りですが、不動産賃貸借の局面に当てはめて考えてみましょう。

期限の利益の喪失とは

期限の利益とは、金銭消費貸借契約などで見られる「借金の総額を直ぐには返さなくていい」という利益のことを言います。

例えば、住宅ローンでは、5000万円借りていても、分割払いなどで返済が繰り延べられているということになり、住宅ローンの債務者は、きちんと毎月のローンを支払えば一括で返済しなくていいという「期限の利益」を持っています。

ただし、これが延滞した場合は、一括弁済しなければならないということがきちんと銀行の契約書には書かれており、これを「期限の利益の喪失」といいます。

ここで上記ルール3を不動産賃貸借の局面に当てはめてみると、賃料を延滞した賃借人(債務者)と賃貸人(債権者)と延滞賃料について分割払いに合意すると、分割払いをするという「期限の利益」が賃借人に発生します。

しかし、この分割債務を再び支払わなかったら賃借人は「期限の利益を喪失」します。

合意内容に遅延損害金の取り決めがあった場合、当然に賃借人に遅延損害金を合わせた請求を行うことになります。

通知しないとどうなるか

上記の分割返済の合意の違反による「期限の利益の喪失」の事実を保証人に通知しない場合においては、保証人にも請求できるはずの遅延損害金が請求できないとしました。

ここで請求できないのは遅延損害金だけでそれ以外の債務は当然、極度額内であれば請求できます。

個人保証のみ、事業・居住を問わず対象となる

ややこしいですが、ルール1、ルール2と微妙に異なり、通知ルール3は個人保証のみを対象とし、事業のためという限定がないのが特徴です。

以上が不動産賃貸借の際における保証人への情報開示ルールのまとめです。

もう一度、ルール1~ルール3までをまとめた一覧表を掲げておきます。

個々の賃貸借契約及び保証契約の対象者や事業内容がどのようになっているかを一つ一つチェックしてみてください。

これは完全な新ルールなので、改正に対応していく必要があります。