今回の民法改正では、保証ルールが大きく改正されました。

改正内容については、従来の判例を明確化したものから、ルールを微調整したもの、新しいルールの導入など様々なレベルの改正があります。

特に、不動産関連でいえば賃貸借契約を締結するに当たって、保証人が登場するケースが非常に多く、影響の大きい改正項目になっています。

保証ルールの改正を知らずに保証契約自体が無効になってしまうというリスクもあり、十分にルールを熟知して、賃貸借契約書、保証契約書、保証委託契約書などの書面にて、しっかり保証内容を関係者で確認していくという細かい作業が必要となります。

今回の改正における保証ルール改正を考えるに当たっての重要な視点としては、保証ルール全体の改正なのか、個人保証ルールの改正なのかという大きな2つの視点を持って眺める必要があります。

今回は、保証ルールの最大の改正点である極度額ルールについて見てみましょう。

個人保証の極度額設定

今回の民法改正以前から「貸金債務の個人保証」については極度額ルールが導入されていましたが、今回の改正では個人保証全般に極度額ルールの対象範囲を広げたと言うのが大きな改正点です。

不動産賃貸借から生じる賃料、原状回復費用や賃借人の過失による損害賠償債務などは、住宅ローンなどの貸金債務と異なり範囲が無限大にもなり得る債務、つまり「根保証契約」となります。

例えばこれまでのルールでは、個人保証人が賃貸借契約の保証人になった当時は、「保証と言っても延滞賃料の数カ月ぐらいの保証だろう」と思い込んでいたところ、賃借人の失火や自殺による損害賠償を行わなければならないという不測の債務を負うということが理論上あり得ました。

(実際に請求された事例もあります。)

これはさすがに個人保証人に酷だろうということで、今回の極度額設定ルールに繋がりました。

あくまで個人保証人の保護という趣旨なので、法人保証については極度額を設けなくても有効であることに注意が必要です。

当然、法人保証で極度額を設定するのも有効です。

法人では極度額がなくとも無効にならないというだけです。(ただし、以下のポイント3のような例外ルールに注意)

では、順を追ってポイント説明していきます。

ポイント1:民法改正後の個人保証契約について、書面にて極度額を設定しないと無効になる。

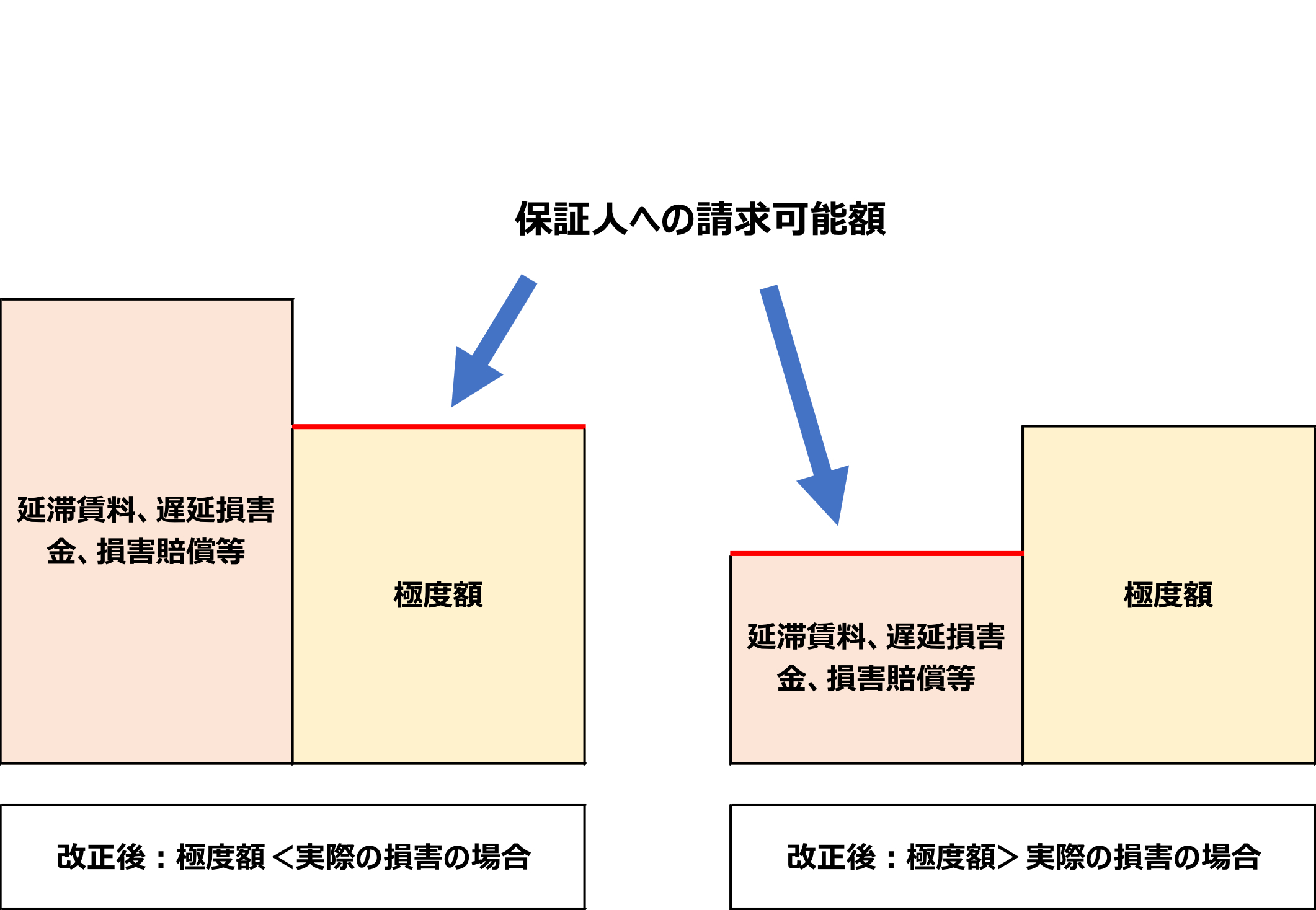

極度額のイメージは、根抵当権の極度額と同じように「枠」であり、枠内であれば担保されるが枠外のものは担保されないという考え方になります。

イメージすると次の通りです。

これまでのルールでは、極度額と言う考え方がなかったため、公序良俗に反しない限り、理論上は無制限に賃借人の債務を肩代わりする必要がありました。

これが極度額を明確に設定することにより、その極度額の範囲内でしか債権回収ができないようにルールが変わりました。

一方で、当たり前ですが、保証債務の対象債務の範囲内までしか保証人に肩代わりしてもらえません。

極度額の決め方としては、明確に金額を決める必要があります。例えば、「極度額●●●円とする」というのは大丈夫ですね。これは当然分かりやすいですね。

一方で「賃料の12カ月」という書き方では、その後の法定更新後にて賃料が増額された場合には「極度額を定めた」と言えないリスクをはらむため、「当初賃料の12カ月」とするなどの明確性が求められるものと考えます。

ポイント2:民法改正後に更新を行った保証契約は改正後ルールが適用される。

改正民法施行前に締結した個人保証契約では、極度額が設定していなくとも経過措置ルールにより有効です。

それでは、保証契約が更新された場合は、どうなるのでしょうか?

これについては、条文で明らかでないのですが、ヒントが法務省のパンフレットに書かれています。

施行日後に当事者が合意によって賃貸借契約や保証契約を更新したときは,当事者はその契約に新法が適用されることを予測していると考えられますから,施行日後に新たに契約が締結された場合と同様に,改正後の新しい民法が適用されます。 他方で,施行日前に保証契約が更新後の債務も保証する趣旨でされ,保証について合意更新がされなかった場合には,施行日後も当該保証契約については改正前の民法が適用されます。

賃貸借契約と保証契約は別個の契約であるため、賃貸借契約が法定更新された場合においても、従来の極度額の設定のない個人保証が更新されない限りは、やはり旧来の極度額がない保証契約となります。

これは現在、個人保証人となっている人にとっては、注意が必要なルールです。

賃貸借契約の法定更新の際には、保証契約も自動更新されるという判例もあることから、旧法時代に締結された保証契約を放置しておくリスクは保証人側にあると言えます。

法務省が作成したパンフレットは不動産賃貸借に関するポイントを非常にコンパクトに説明しておりますので、是非ご一読ください。

↓にリンクを貼っておきます。

ポイント3:法人保証の場合でも極度額を設定しなければならない場面がある

冒頭では法人保証の場合は、極度額の定めがなくとも保証契約は有効と解説しました。

ただし、このルールには重要な例外があるので注意が必要です。

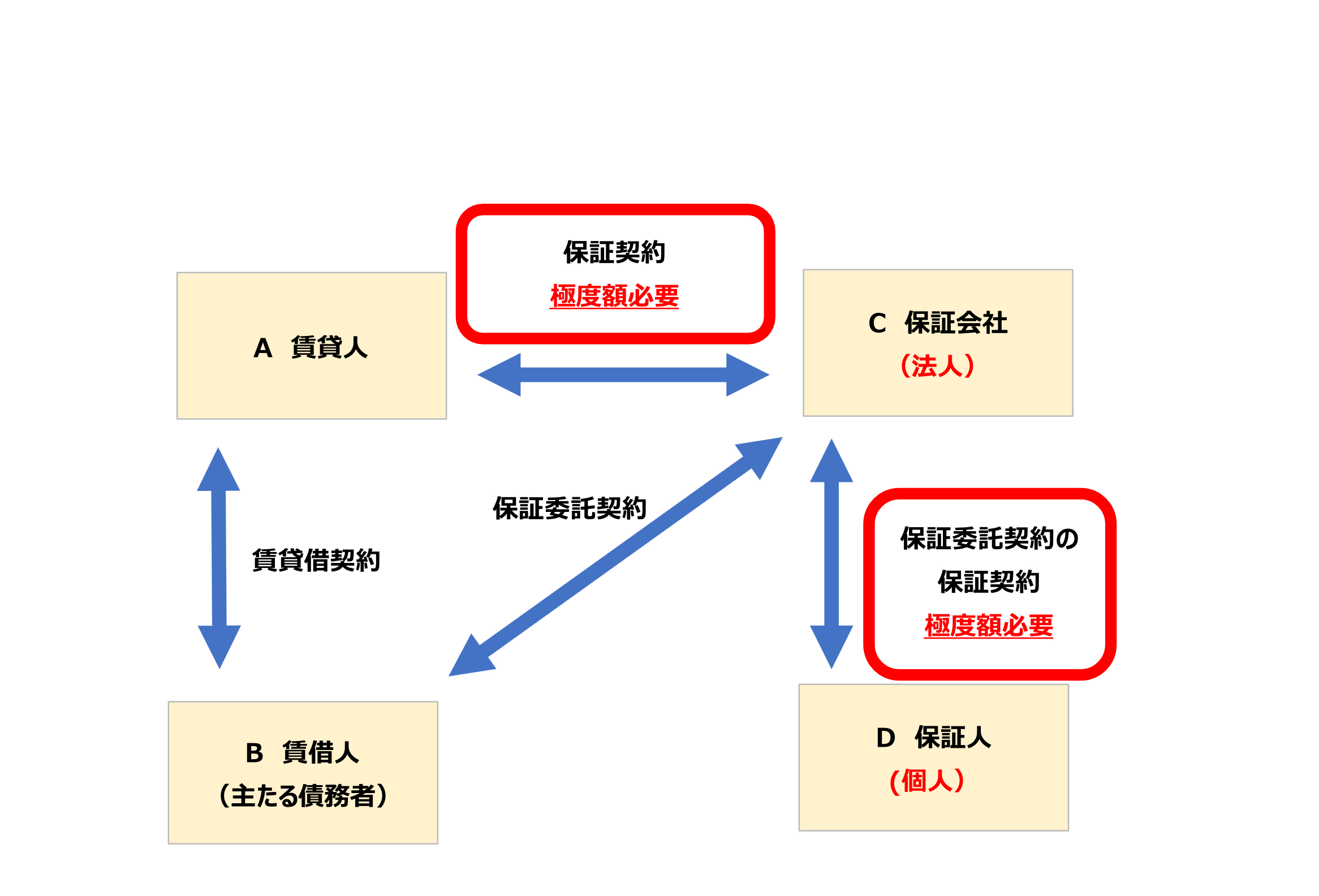

不動産賃貸借の保証契約では、よく機関保証とされる法人保証契約に更に個人保証を付ける契約が見られます。

保証会社は賃借人からの債権回収が思うようにならない事態に備え、保証会社と賃借人の保証委託契約に更に保証人を要求するケースがよく見られます。

ここで注意が必要なのは、法人保証であっても、その保証人たる法人と個人が別途保証契約を締結すると、元の法人保証にも極度額が必要となることです。(改正民法第465条の5)

ややこしいので図を用いて説明しましょう。

このように法人保証契約であってもその求償権が個人保証人に向けられる場合においては、「元の保証契約にも、個人保証契約にも極度額の設定がなければ、保証契約が無効」となってしまうリスクがあるので注意が必要です。

このように、法人保証なら今回は関係ないとは言い切れないので注意が必要です。

以上のように、民法改正後においては、個人保証をからませる場合においては煩雑なルールに従う必要があり、機関保証が主流になっていくものと予想されます。

皆さん、契約書などの対応はできていますか?

無効リスクを排除するためにも早めに対応しておきましょう。