コロナショックによる緊急事態宣言を受けて、娯楽施設、飲食店舗などが休業を余儀なくされ、賃料の支払いに窮する例が相当出始めております。

3月31日には国土交通省が不動産関連団体に対して、賃料の支払い猶予の要請を行うに至りました。

命令ではないものの、国土交通省は宅地建物取引業の主務官庁であることから、大手不動産会社(殆どが宅建業者)は一定程度の対応を迫られるものと考えます。

【2020年3月31日 国土交通省の要請の概要】

http://www.mlit.go.jp/report/press/totikensangyo16_hh_000201.html

しかしながら、REITの運用会社は、金商法及び投信法に基づき投資家に対して善管注意義務を負っています。

合理的な根拠なく安易に賃料を引き下げると資産運用会社(AM会社)やAM会社の役員、REITの執行役員に責任が及ぶことから、賃料減額に対しては一般の不動産会社より後ろ向きにならざるを得ないという構造となっています。

今回はこの「賃料」の取り決め方について見ていきたいと思います。

賃料の取り決め方=不動産投資のキャッシュフローの変動リスクに直結するものであるため、このことをよく理解した上で不動産投資やREIT投資を行うべきであると考えます。

通常、賃料というと月額〇〇万円、共益費〇〇万円という固定賃料方式が殆どでありますが、賃料の設定方式は固定賃料だけではありません。

意外に、不動産業界でも、それぞれのリスクを整理できてい方々がおられますので、これを機に、論点を整理していただけますと幸いです。

それぞれの賃料設定方式とキャッシュフローの変動リスク(ボラティリティ)について、考えてみましょう。

賃料の設定方式は、固定賃料方式、変動賃料方式、その2つの合成版である固定+変動賃料方式の大きく3つに分類されます。一つ一つ見ていきましょう。

固定賃料方式

賃貸借契約における賃料決定方式の殆どが固定賃料方式です。

単純に、月額〇〇万円、共益費(管理費)〇〇万円と定額で定められている方式です。特段説明する必要はありませんね。

なお、共益費や管理費は実質的に賃料を構成する部分であり、共益費込み賃料が実質的な賃料となります。

更に、詳しく言えば、敷金の償却部分や更新料なども実質的に賃料を構成する部分となりますが、ここではあまり深掘りしません。

変動賃料方式

純然たる変動賃料方式は、例えば、店舗やホテルの売上に応じて、その〇〇%を賃料として支払うという取り決めの方式です。

完全に売上と変動する賃料方式というのは、あまり見ませんが、理論的には有り得るという程度の理解でいいでしょう。

なお、ホテルの運営方式として、賃貸借方式でなく業務委託契約などにて売上から帰属する収益がダイレクトにオーナーに帰属するものがあり、変動賃料方式と経済上は類似するものもあります。

ただし業務委託契約は借地借家法の適用がない借家権が発生しないものなので、変動賃料方式とは分けて考える必要があります。

この論点も今回はあえて深掘りしません。

固定+変動賃料方式

固定+歩合方式、最低保証賃料方式などは言い方が異なるだけです。

これらは全て「固定+変動賃料方式」と言えます。

この方式はホテルや店舗などの事業用不動産にて多く採用されているものであり、「売歩方式」とも言われます。

上記の固定賃料方式と変動賃料方式をミックスしたものであり、オーナーとテナントでリスク分担を行う合理的な賃料決定方式と言えます。

大規模ショッピングモールのテナント契約の「最低保証賃料方式」も厳密に言えば、固定+変動賃料方式です。

この方式は、固定賃料より変動賃料部分が大きく、通常の営業が続いている限りは実質的に変動賃料方式と言えます。

ただ、今回のコロナショックのような非常事態時においては、売上から換算される変動賃料が最低保証賃料を下回る場合が多く出現し、この場合は、テナントは最低保証賃料(固定部分)をオーナーに支払う必要が生じます。

今回の大規模ショッピングモールの決定は、この最低保証賃料を撤廃し、変動賃料が最低保証賃料を下回った場合においても、変動賃料と見做すという決定です。

テナントに配慮した大胆な決断であり、英断と言えます。

以上のように賃料決定方式には、3つあることを理解した上で、賃貸借のうち、賃料に関わる論点を次に考えてみたいと思います。

賃料減額請求権について

借地借家法第32条では、建物の賃貸借契約における「借賃増減請求権」というものがオーナー及びテナント両サイドに認められています。

借賃とありますが、建物賃料、家賃と捉えていいでしょう。

この借地借家法32条によれば、建物賃料が不相当となった場合においては、テナント側には減額請求権が、オーナー側には増額請求権が認められることになります。当事者間で協議が整わない場合は、裁判にて争うことになります。

この賃料増減額請求権は、定期借家契約を除いて、特約があっても「完全には」排除はできません。

つまり、定期借家で、かつ、特約で賃料増減額請求権を排除していない契約であると、この賃料増減額請求権が当然として認められることになります。

判例、学説上も借地借家法32条は強行規定の実質を持つとされています。

今回のコロナショックでは、客数の減少や休業に伴う売上の激減により、テナント側の収益が相当圧迫される事態になることは明確であり、テナント側に賃料減額請求権が発生するケースが相次ぐものと考えられます。

賃貸借は当事者間の信頼関係を基礎とするものであり、オーナーとテナント双方の協議により、賃料の減額の幅を探ることになりますが、協議が整わない場合は、やはり裁判上で決着しようというケースも増加するものと予想します。

賃料増減額請求権の排除

以上の賃料増減額請求権の論点は、借地借家法の「普通借家」の場合に考えられる論点でありますが、例外的に「定期借家契約」の場合は、特約でこの「賃料増減額請求権」を排除できるものとなっております。

特に、REITや私募ファンドに組み入れられる事業用不動産における賃貸借契約は定期借家が比較的多く見られ、かつ、この賃料増減額請求権を排除する特約が付いているものが多いです。

この特約を結んだ定期借家のテナントは、固定された賃料を支払い続ける義務が生じます。

ただし、今回のような契約当初予見が困難な著しい経済事情の変動があった場合には、例外的に賃料増減額請求権が発動できるという学説もあります。

なお、定期借家でも賃料増減額請求権の排除特約がない契約では、当然ながら賃料増減額請求権がオーナー、テナント双方に発生することに留意が必要です。

サブリース(マスターリース)特有の論点

以下の論点は、不動産投資信託(REIT)や私募ファンドに特有のものです。

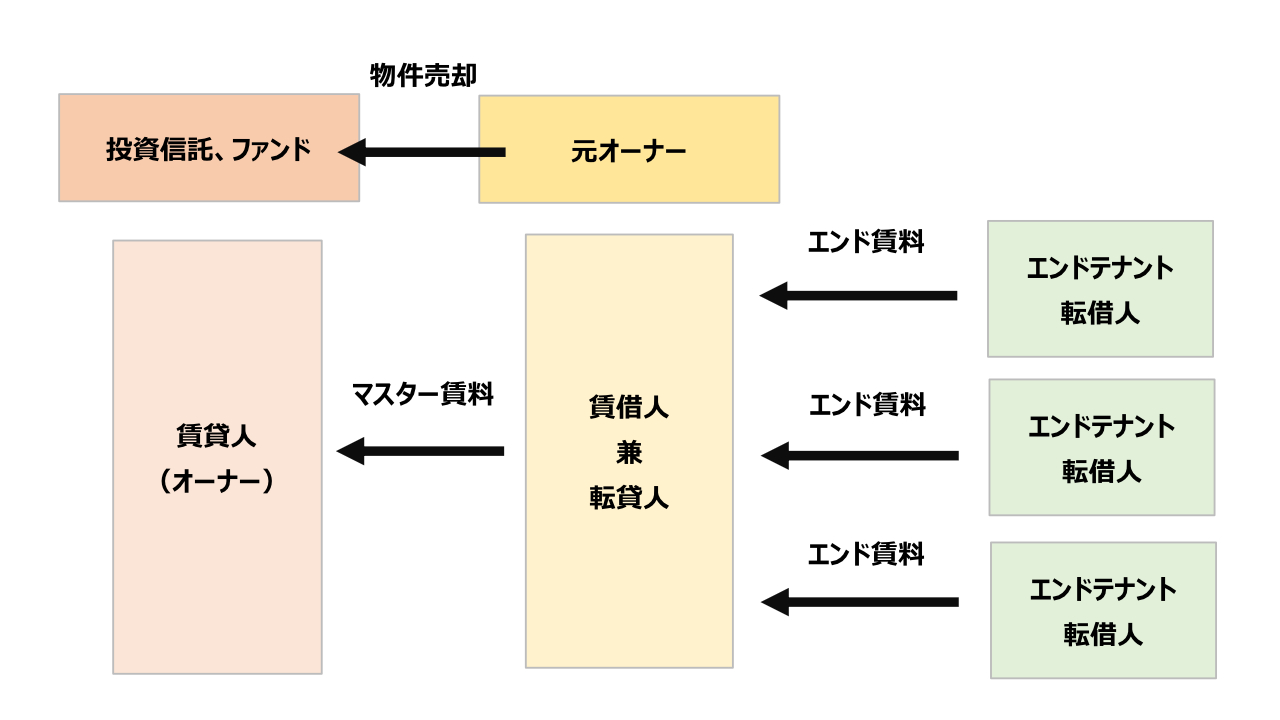

例えば、ショッピンセンター(以下、SC)の開発事業者が自分で開発建設したSCがJ-REITに物件を売却し、その後、SC開発事業者が引き続き、J-REITから物件を借り受け(マスターリース)、更に個別テナントに転貸するようなスキームがよく見受けられます。

※正確には、REITに直接売却するのでなく、信託銀行に譲渡して受益権化して受益権を譲渡する方式を取りますが、ここでは、議論を単純化するため現物売買を想定して説明します。

賃貸借関係を図示すると以下のようになります。

ステップ1

元オーナーは元々エンドテナントと個別にテナント契約を締結している状況で、物件を不動産投資信託やファンドに売却します。

ステップ2

次に、この不動産投資信託やファンドから一棟丸ごと物件を借り上げ、一棟全体の賃貸借契約(マスターリース契約)を締結します。

ここまでの構造をご理解いただいた前提で、今回のコロナショックで問題となっている論点を解説してみたいと思います。

エンドテナントの賃料減額の影響

エンドテナントに小規模零細事業者を多く抱えるSCも多くあります。

このエンドテナントからの賃料減額要請を受け、まず、泣くのは上記の図の真ん中の「賃借人兼転貸人」、つまり、SCの運営事業者です。

SC運営事業者は、エンドテナントとの賃料減額を受けますが、オーナー(上記図ではREITやファンド)に対しては固定賃料を支払い続ける義務が生じます。

今、私が注目しているのは、このマスターリース賃料が減額される可能性についてです。

「普通借家の場合」

⇒ 当然ながらマスターリース契約にも賃料減額請求権が当然ながら認められるが、マスターリース会社(つまりSC事業者)がREITに対してこの減額請求権を本当に行使するのか?

「定期借家の場合」

⇒ マスターリースが定期借家で、かつ、賃料増減額請求権が排除されているケースでも、今回のコロナショックを事情変更の法理や信義則の法理にて、減額請求をREITに対して行使していく可能性はあるのか?

緊急事態宣言は発動されようやく1カ月が経過しましたが、今後のコロナショックの長期化によっては、SC事業者だけにリスクを負わせ、REITの投資家が無傷というのは考えづらいです。

最悪、SC事業者が破綻して、クッション的機能を果たしてきたマスターリースが一気に解消され、REITの投資家が多大な損失を被るという悲劇的なシナリオもゼロではないと考えます。

冒頭でも述べた通り、REITやファンドの運用会社は投資家に対して善管注意義務を負っています。

簡単に賃料減額は難しいといいつつも、最悪、マスターリース会社が破綻すれば、その火の粉は投資家に飛んでくる可能性も否定できないものと考えます。