前回の「不動産ファイナンス入門 その6【ローンと担保(物的担保)】」説明の冒頭で、担保には物的担保と人的担保があることを説明しました。

今回は物的担保に対して、人的担保、つまり保証について説明してききましょう。

不動産関連の保証で言えば、今回説明する貸金の保証以外に、賃貸借の分野における保証契約が重要ですが、ファイナンスに関連する保証に焦点を絞って解説していきます。

貸金債務の保証の殆どは、連帯保証になることから、特段の説明がなければ、連帯保証を念頭に置いて説明していきます。

なお、保証契約については、2020年4月1日施行の改正民法にて、事業債務の情報提供ルールや保証委託契約における主たる債務の履行状況の情報提供ルールが新設されています。

不動産ファイナンスにおける保証契約

不動産ファイナンスにおいては伝統的なコーポレートファイナンスとノンリコースローンに代表されるようなアセットファインナンスに分類されることは、「不動産ファイナンス入門その1 【コーポレートファイナンスとアセットファイナンス】」にて説明いたしました。

ノンリコースローンでは、原則として不動産から生じる期中のCFと不動産の換価価値に着目してローンが供与されることから、原則として保証の問題はあまり生じません(※)。

※ローン債権の証券化などでは、外部信用補完として金融機関や保険会社による保険の提供、CDSのような信用リスクの補完が行われたりしますが、ここではローン債権の証券化までは言及する趣旨でないので割愛します。

従って、本稿では伝統的なコーポレートファイナンスにおける企業向けの不動産投資ローンを前提として、以下話を進めていきます。

不動産ファイナンスにおいて保証が活用される局面を例示してみましょう。

ケース1:事業会社の借り入れの際の社長保証(個人保証)

中小企業の事業融資の際においては、債権者である銀行は、出資者兼代表取締役などの実質的支配者から個人保証を要求する場合が殆どです。

会社の債務と個人の債務が実質的に一体化してしまい、株主有限責任であるはずの会社制度が無力化してしまうというのが現実です。

このように、中小企業では、会社の財産と負債=社長の財産と負債になってしまう個人商店の法人化というのが実態であり、会社で不動産を購入したとしても、実質は個人で不動産投資しているのと何ら変わりないことになります。

ただし、会社方式にするには税務上のメリットもあり、会社方式による借入も十分に合理性はあります。

一方、上場企業などの大企業で社長を連帯保証人にするような話はあまり聞きません。

ケース2:事業会社の借り入れの際の親会社保証(法人保証)

例えば、信用力の高い親会社とその100%出資であるが資本が脆弱な子会社があったとしましょう。

この子会社で不動産投資を行えば、子会社が破綻したとしても出資金以上のロスが生じない有限責任となり、親会社としてはラッキーということになります。

こんなラッキーは債権者である銀行が簡単には許してくれません笑

このようなケースでは、親会社の連帯保証を求めることが一般的です。

ケース3:事業会社の借り入れの際の第三者保証(法人保証)

中小企業の融資の場合、信用保証会社、信用保証協会などの制度保証を付けることが多いですね。

債務不履行が生じた場合、信用保証会社に代位弁済をしてもらい、ローン債権が信用保証会社に移管されることになります。

ただし、純然たる不動産投資の場合、外部の信用保証会社や信用保証会社が保証を引き受けてくれるのはレアケースでしょう。

と言う意味で、不動産を「設備」として利用する製造業などでなければ、信用保証協会の保証を獲得するのは困難であると考えます。

なお、住宅ローンでも保証会社を付けますが、だいたいは銀行のグループの信用保証会社のため、外部の信用補完とは少し意味合いが違います。

上記で個人保証と法人保証にわざわざ分けて説明したのは、後に述べる情報提供ルールに違いが生じてくるためです。

ここでは、何となくそうかと言う程度でOKです。

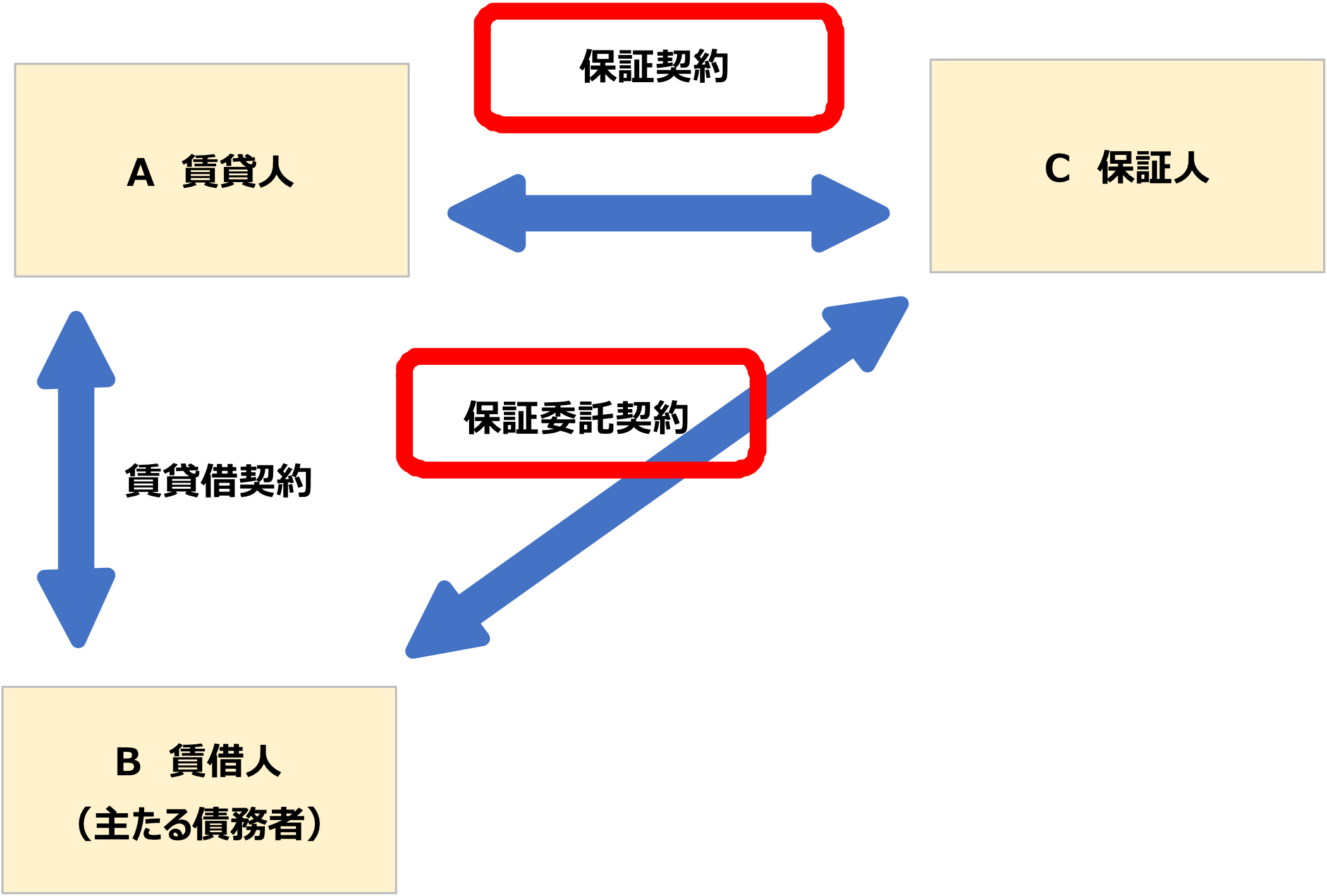

保証契約と保証委託契約

保証には、保証契約と保証委託契約の2種類があります。

普通、世の中で「保証」と言っているのは、保証委託契約のことです。

保証委託契約とは、債務者と保証人との間で締結されるもの。

あえて関係図にしてみると次のようになります。

ややこしいですね。

金融機関がこの人に保証人になってくれと言うケースより、債務者がこの人を保証人として連れてきましたと言うケースのほうが圧倒的に多いですね。

ここで保証契約と保証委託契約の違いを理解した上で、後段で説明する民法改正における情報提供ルールを見ると、スッと理解できると思います。

保証と連帯保証

保証契約とは、一般の保証契約と連帯保証契約があります。

通常、保証というと連帯保証です。連帯保証じゃない保証は殆どないのが現実です。

金貸しはそんなに甘くないです笑

少し、眠たいですが、宅建民法によく出題される連帯保証について復習してみましょう。

催告の抗弁権、検索の抗弁権がない保証契約

法律用語というのは、わざわざ分かりにくく書いてあるものです。

「まずは、借金をしている債務者に催告(請求)した後に、私に請求してくれ」と主張する権利

検索の抗弁権とは

「借金をしている債務者はベンツを乗っているでないか!先に債務者に返済させてくれよ」と主張する権利

こんな感じに、事実上、主たる債務者と同様の債務を背負うというのが、連帯保証です。

「間違っても連帯保証人にはなるな!」というのは、一理あるのです。

情報提供ルールの新設

2020年4月1日施行の改正民法で、保証契約又は保証委託契約に関する情報提供ルールが新設されているのに注意が必要です。

不動産分野で言えば、賃貸借契約の保証人にもこれらのルールが該当するケースがあるので、不動産業に従事するプレイヤーにとってみれば、重要な改正ポイントとなっています。

ここでは、ローンに関する貸金保証についての論点を中心に整理してみたいと思います。

今回の民法改正での情報提供ルールの新設を一覧でまとめると次のようになります。

ややこしいのが、各ルールにおいて、説明すべき人と説明を受けるべき人が異なることです。

上記の図では、赤文字部分が顕著に違うところです。

細かい情報提供ルールの一般論については、別コラム『民法改正と不動産業(賃貸借)への影響 保証人への情報提供ルール』ご覧ください。

ここでは概要を説明します。

ルール1:保証契約締結時の情報提供ルール

ローン債務も事業債務となりますから、この情報提供ルールが該当します。

契約締結時(締結前)において、主たる債務者の財産状況を債務者から個人保証人に情報提供しておく必要があります。

ここでは個人保証人なので、法人保証の場合は該当しません。

ここで、例えば、会社が債務者であり、保証人が社長個人であったとしても、会社(債務者)から個人に対して民法465条10の規定に基づく情報提供を行っておく必要があります。

しかも、この説明は、会社から社長に対して行うのです。

その説明がないと、保証契約が無効となりますので、むしろ債権者である銀行は、この説明をしっかりとやらせて記録を残しておくという実務が必要となります。

ルール2:主たる債務の履行状況の情報提供ルール

このルールは、上記の事前の情報提供ルールと異なり、ローン期間中における「主たる債務の履行状況」に関しての情報提供ルールです。

趣旨としては、保証人は、主たる債務者がしっかりと債務を返済してくれているかということが気になるのが普通でしょうから、このような情報開示義務を債権者に負わせています。

上記のような会社と社長が実質的に一体の企業からすれば、このような請求を行うことは稀でしょうから、あまり気にする必要はないかも知れません。

このルールで気を付けるべきは、ルール1、ルール3と異なり、第三者である法人が委託保証人となるケース、つまり、法人保証でも、債権者は情報開示を行う義務を負うということです。

ルール3:主たる債務者が期限の利益を喪失した場合の通知ルール

期限の利益の喪失とは、つまり債務不履行になった場合です。

この場合、債権者は個人保証人に対して、主たる債務が債務不履行でローン契約における期限の利益を喪失しましたよ!と言う旨の通知をしなければなりません。

この通知を怠った場合は、期限の利益喪失後における「保証人にも請求できるはずの遅延損害金」が請求できないということになります。

上記のルール1、ルール2からすれば、大したダメージではないですが、このような細かいルールが新設されているのに注意が必要です。

これは個人保証人に関するルールです。

債務者が会社、社長が保証人のケースでは、銀行としては、きちんとこの通知を行っておかなければ、個人保証人たる社長に遅延損害金相当分の保証債務の履行請求ができないことになります。

以上、不動産ファイナンスで関連しそうな保証制度について、実務の現場で注意すべき論点を説明いたしました。

不動産関連で言えば、保証人制度は賃貸借契約における保証制度のほうが重要論点が盛りだくさんです。

今般の民法改正でも個人根保証制度の極度額設定ルールなど大きな改正があるので、是非この機会に論点をザクっと把握しておいてください。

詳しくはこちらをご覧ください。