本編の第一回目「不動産ファイナンス入門その1【コーポレートファイナンスとアセットファイナンス】」にてコーポレートファイナンスとアセットファイナンスの違いについて、ザックリと説明をしました。

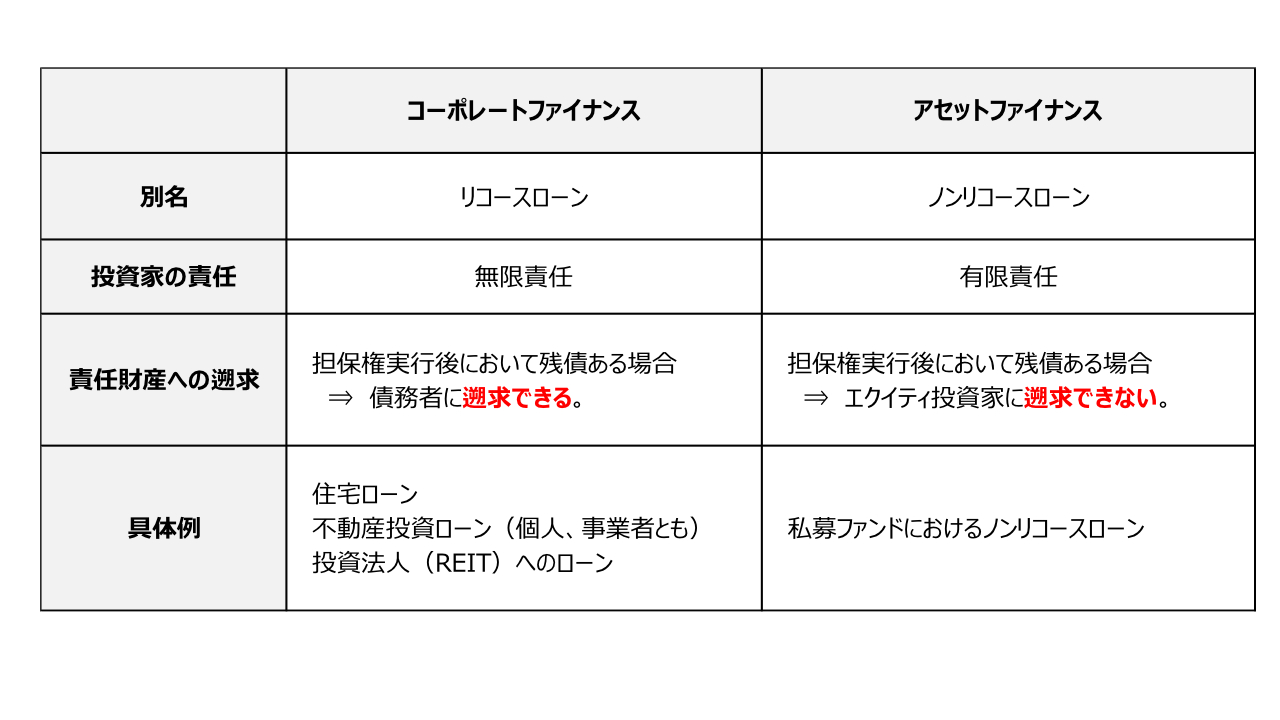

コーポレートファイナンスとアセットファイナンス(再確認)

不動産関連ローンは、コーポレートファイナンスとアセットファイナンスの2種類に分類されるとのことを再度確認しておきましょう。

債務者、つまり会社や個人の信用を元に貸し出すファイナンス方式。

代表的なものとしては、企業又は個人向けの事業ローン、住宅ローン。

債務者は不動産などの資産を保有することに目的が限定されたSPCとなり、そのSPCに対する投資家は投資額以上の責任を負わないファイナンス方式。

代表的なものとしては、ノンリコースローン。

不動産ファイナンスの分野では、コーポレートファイナンスもアセットファイナンスも不動産を担保に入れるということは同じですが、顕著な違いとしては、債務不履行が発生した場合にける担保処分後の取扱いでしたね。

債務不履行の際の処理

担保処分の場合に残債が残った場合、無担保債権として債務者に遡求できる。

担保処分の場合に残債が残ったとしても、残債を債務者に遡求できない。

アセットファイナンスの代表例としては、ノンリコースローンでしたね。

以上の違いをまとめると次の通りです。

不動産証券化とアセットファイナンス

さて、「不動産証券化」と言う言葉を最近よく聞くようになりました。

書店に行けば、不動産証券化に関する本がたくさん売られていますね。

私は、世間一般にいう不動産証券化という言葉の取扱いに日々??と思っています。

不動産証券化の厳密な定義から言うと、「不動産と言う原資産から得られるキャッシュフロー(CF)を投資家に配当する証券を発行すること。」となるはずです。

元々は、このような意味が正しいと思います。

しかし、不動産証券化の本を読むと、「これ実は証券化ではないよね?」という説明がよく見受けられます。

例えば、後で説明するファンドスキームでよく活用されるGK-TK方式においては、投資家の投資持分は匿名組合出資であり、証券でもありませんし、ローンはノンリコースローンであり、ローン債権を個別に証券化しているわけではありません。

強いて言えば、不動産を信託受益権にて組み入れるという意味では、ギリギリ証券化ともいえるかなという程度です。

このように不動産証券化には広義の証券化と狭義の証券化があることに注意が必要です。

単にノンリコースローンをSPCに供与するという行為だけ見れば、証券化と言えないと考えますが、広義の意味では、これらのアセットファイナンスを総称して不動産の証券化と言っていることをまず理解しておいてください。

一方で、不動産や不動産ノンリコースローンを証券の形に化体させて、投資家に販売する行為は正に証券化です。

例えば、J-REITの投資口やノンリコースローンの証券化であるCMBSなどは正に投資家が証券を購入するという意味において、狭義の証券化と言えます。

以上のアセットファイナンスに関連する基本的な考え方のおさらいでした。

次回から、アセットファイナンスの本丸であるノンリコースローンについて見ていきたいと思います。