ノンリコースローンとは

不動産アセットファイナンスの代表ノンリコースローンを中心に以下説明していきましょう。

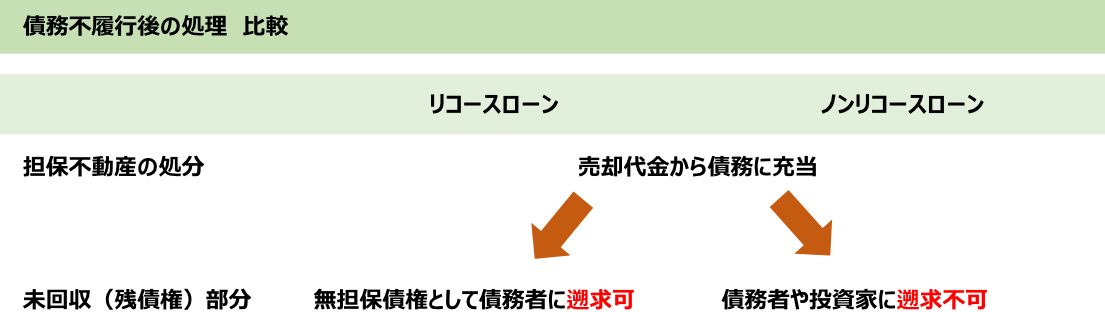

ノンリコースローンの正式名は、「責任財産限定特約付き金銭消費貸借契約」です。

もう漢字だらけですね笑

不動産ノンリコースローンの場合においては、ここで言う責任財産とは、ずばり不動産のことを指します。

この点が通常のコーポレートローンであるリコースローンとの大きな違いであり、債務不履行が生じた場合における債権回収に以下のような違いが生じてきます。

そして、ノンリコースローンにおいては、最終的に拠り所となるのは不動産のみであることから、その不動産から生じる収益や価値について厳格に債権者から監督されることになります。

債権者の懸念としては、大きくわけて次の2つ集約されます。

不動産から生じる毎期のキャッシュフローにより毎期の返済ができるか?

⇒DSCRチェック

万が一、債務不履行となった場合において、担保処分により債権額を全額回収できるか?

⇒LTVチェック

ノンリコースローンのチェック指標

繰り返しになりますが、ノンリコースローンでは、最終的に不動産の処分にて回収不能となった価値部分については、もはや債務者や投資家に追求できないことになります。

上記のような懸念点を事前に把握し、もし、懸念点が顕在化するようであれば、債権者としては、何らかの手当をしておかなければ、債権の全額回収が満足できない事態に陥ることになります。

そして、上記の懸念点1、懸念点2のそれぞれについて、事前にアラームを鳴らすチェック指標が、DSCRとLTVとなります。

このあたりの説明から、英語が多く登場しますので、ご注意ください。

DSCR Debt Service Coverage Ratio

上記で説明した懸念点1の毎期のキャッシュフローで元利金の返済がきちんと行えるかという指標がDSCRとなります。

年間の不動産NCF(又はNOI)に対する元利金の返済比率。この値が高ければ元利金の返済能力が高いことを示す。例えばDSCRが1を割り込んだ場合は、不動産NCFから元利金の返済が困難になることから、順守すべきDSCRを1.2等に設定して、これを下回る場合においては、エクイティの追加出資に応じさせるなどのコベナンツ条項が入るケースが多い。単に、DCRと呼ぶこともある。

DSCR=毎期の不動産キャッシュフロー÷毎期のローン元利金の返済額

例えば、ローンの元金と利息を合計した元利金の年間返済額が1,000であったとしましょう。

不動産賃貸事業から得られる収入が2,000あり、経費が500あったとすると、ネットキャッシュフローは1,500になりますね。

この場合、DSCR=1,500÷1,000=1.5となりますね。

元利金の返済に対して、50%の余裕があることになります。

逆に、上記の例で、賃貸収入が2,000から1,000に急減した場合を考えてみましょう。

この場合、経費が一定だと仮定すると、ネットキャッシュフローは500まで落ち込みますね。

この場合は、DSCR=500÷1,000=0.5となりますね。

年間の不動産ネットキャッシュフローでは返済ができない危険な状況であると言えます。

このように考えると、DSCRが1を下回ると危険、1を上回ると安全ということが一般的に言えますね。

ちなみに、このDSCRの考え方は、住宅ローンで言う返済比率と同じような考え方です。

住宅ローンでは、年収のうちローン返済を35%までに抑えましょうなどの指標を聞いたことがあると思います。

家計簿を見ると、年収から、食費、水道光熱費、被服費、教育費、遊興費などの経費が出ていきますね。

これを収入から差し引くと貯金ができる金額、つまり家計のネットキャッシュフローになります。

そして住宅ローンの返済がこの家計のネットキャッシュフローに満たない場合は、貯金を取り崩して支払う必要がありますね。

これは家計にとって深刻な状況です。

不動産ファイアンスにおいては、小難しいDSCRという指標となっていますが、家計収支と考え方は全く同じです。

ただし、DSCRの場合、収支÷返済額となるので、数式の分母と分子が逆になっているのに注意が必要です。

LTV Loan to Value

上記で説明した懸念点2の担保処分にてレンダーがローン債権を全額回収できるか否かという指標がLTVとなります。

担保掛目のこと。不動産価格に対する当初ローン元金の比率。REITのLTVは40~50%、私募ファンドでオポファンドのLTVは80~90%など、エクイティ投資家や商品設計によってLTVは異なることになる。一般的に、LTV比率が高ければ金利設定も高くなる傾向がある。不動産ファイナンスにおいては、元本返済の状況、不動産価格の変動によりLTVが上下することになり、DSCRのチェックに加えて期末でLTVのチェックを行うケースも多く見受けられる。

公式にすると以下のようになります。

LTV=ローン期末残高÷不動産価格

不動産価格が100だとして、ローンの元本が70残っているとすると

LTVは70%となりますね。

ここで大きな注意点があります。

そもそも、ここで言う不動産価格は何を指しているのか?ということです。

時価なのか?簿価なのか?

簿価でも当初簿価と現在の簿価なのか?

によって、不動産価格が異なるのでどの価格を指しているのかに注意が必要です。

建物は減価していくので、帳簿上の価格は減価償却により時間の経過とともに簿価が切り下がってきます。

一方、土地は、不動産マーケットの波により大きく変動することもあり得ます。

このようにどの時点でのどの価格を不動産価格と言っているのかについて、時々議論がかみ合わないことがあります。

通常、LTVチェックの際に採用される不動産価格は、毎期末の時価です。

大型のノンリコースローンの取り組みでは、期末に不動産鑑定評価を取得して、LTVチェックを義務付ける金融機関もあります。

また、時間の経過とともに元本返済が進む返済方式の場合、元本残高自体が減少していくので、LTVは時間の経過とともに変化していくということに覚えておいてください。

コベナンツ

上記のDSCRやLTVについて、ノンリコースローンのレンダーから厳しく監督されるということを説明しました。

レンダーから見れば、これらの指標が悪化した場合において、状況を放置しておくと債権の回収が満足にいかないリスクを背負い込むことになります。

通常、ノンリコースローンの契約書には、これらDSCRやLTVが一定程度の指標を下回った場合は、投資家にエクイティの追加差し入れ、追加担保の提供を求めるなどの契約条項が盛り込まれることになります。

これを「財務制限条項」、又は、「コベナンツ(Covenants)」と言います。

例えば次のような文言が例として挙げられます。

DSCRやLTVの数値が一定の基準を満たさなくなった場合における処理としては次のようなものが考えられます。

・追加のキャッシュリザーブ追求

・追加担保の徴求

このようにノンリコースローンでは、厳しく不動産キャッシュフローと不動産価格がレンダーの監督下に置かれ、これらの報告義務を債務者に課しているのです。

実務的には、この場合の債務者は、通常SPCというハコになるので、このハコから運用を委託されているアセットマネジメント会社(AM会社)が定期的にレンダーに対して報告を行うことになります。