不動産ファイナンス入門その2 【借入比率と金利の関係】にて金利には、消費税が掛からない、損金算入できるなどの特性があることを説明いたしました。

今回は、金利の設定方式について、不動産ファインナンスの実務の基礎知識を眺めてみることにします。

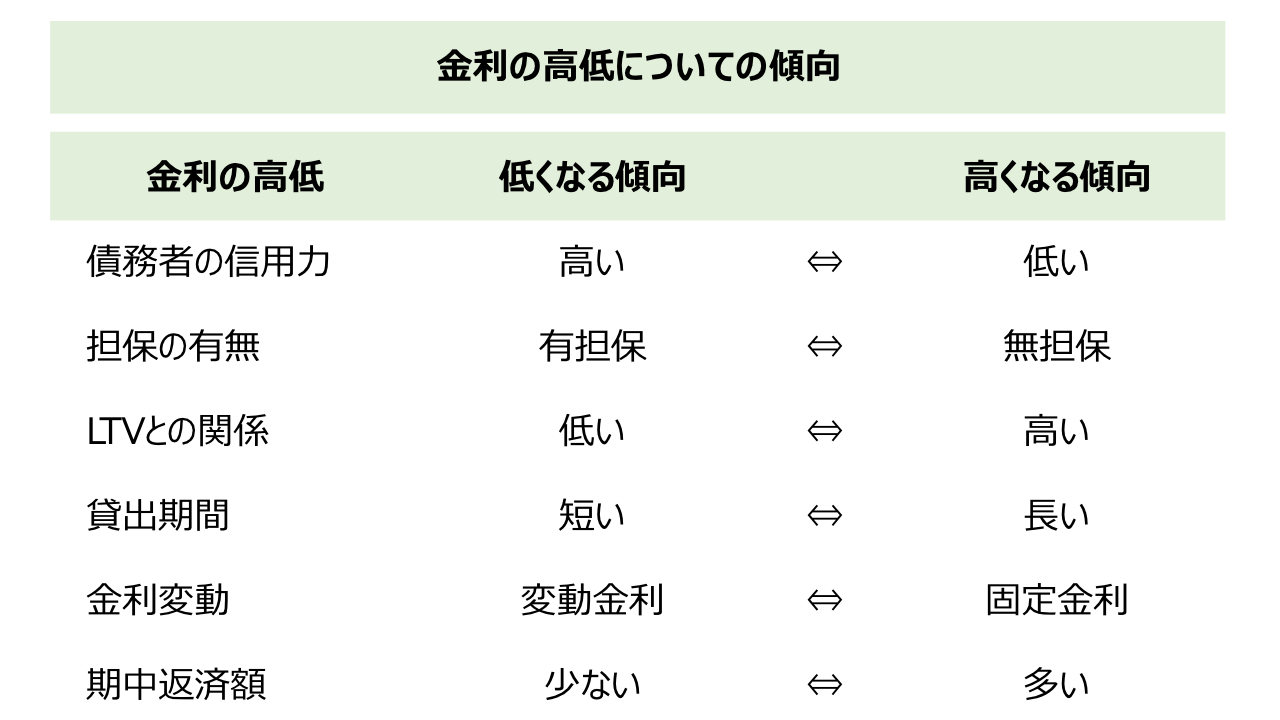

金利の決定要因

市場金利は、金融経済環境の様々な要因によって決定されます。

一口で金利といっても、担保か無担保か、債務者の信用リスク、期間などの様々な要因によって異なってきます。

ここで金融機関が個々のローンを貸し出す際における金利の決定要因を整理してみましょう。

結論から言えば、ローン全般としての一般的な傾向としては次の通りとなります。

それでは一つ一つ見ていきましょう。

債務者の信用力

消費者ローンを考えると債務者の収入が少ない、安定しない場合や、債務者が多重債務者であるなどの場合、つまり債務者の信用力が低い場合においては、金利が高くなるのは直観的に理解できますね。

多重債務者の場合は、ヤミ金などから借りるしかなく、トイチ(10日で1割)などの話は聞いたことがあると思います。

これを不動産に関して言えば、収入の安定度は対象となる不動産の性質によっても違ってきます。

例えば、住宅の賃料は安定していますが、店舗やホテルの収益は安定しないことから、アセットファイナンスにおいては、事業色の強い不動産に対するローンのほうが一般的に高くなる傾向があります。

担保の有無

金融機関からすれば、債務者が債務不履行に陥った場合において、担保を処分して債権回収を図れるか否かは重要です。

従って、有担保となる不動産担保ローンの金利は一般的に低く、消費者ローンのような無担保ローンの金利は一般的に金利が高くなる傾向があります。

また、担保には、抵当権のような物的担保以外に、人的担保と言われる保証もあることから保証人の有無によっても金利の高低が変わってきます。

LTV(担保掛目)との関係

LTVと金利の関係は、不動産ファイナンス入門その2【借入比率と金利の関係】にて説明した通り、LTVが高くなると金利が高くなるということを再確認しておきます。

詳しくは、次の記事をご覧ください。

貸出期間との関係

貸出期間が長くなるということは、金融機関からすれば、将来の未知の事象をリスクとして受け入れるということになります。1年後のことですら予想できないのに、30年後のことは全く予想不能ですよね。

このようにローンの貸出期間が長くなるということは金利が高くなる要因となります。

不動産にしても、通常、建物が長期間において減価したり、周辺環境の変化から過疎化になってしまうリスクなどは長期の方があり得るというのは直観的に理解できると思います。

金利変動

金融機関は預金者や金融市場からマネーを調達して、それを貸出するという金融仲介機能を有すると言われます。

これは金利を安く仕入れて高く貸し出すことによる「利ザヤ」を取る行為こそが、正に金融機関の収益となります。

この調達に関して金融マーケットでは、短期金利(変動金利)<長期金利(固定金利)の関係が成り立っています。

期中返済額

住宅ローンなどでは、年間の返済額が年収の30%前後までと言われるようにローンの期中における元利金の支払額が高いということは、支払い不能リスクを抱え込むことになり、金利を高める要因となります。

特にアセットファイナンスにおいては、期中の不動産CFに対するローンの元利金支払額の割合(DSCR)が低い場合においては、リスクが高いと認識され金利が高く設定される可能性があります。

※実際は、DSCRが低いにも関わらず、金利を高めると更にDSCRを悪化させることになるので、通常はローン実行金額の減少、エクイティの追加拠出で対応するケースのほうが多い。

過去の金利変動

超長期:基準貸付利率の推移

ここで、超長期の金利がどのように推移してきたかをビジュアルで確認してみましょう。

次のグラフは日本銀行が公表している基準貸付利率(旧公定歩合)の推移です。

現在は、金利の自由化により日銀が公表している基準貸付利率が意識されるケースはむしろレアケースだと思われますが、長期トレンドを見るには有用です。

1980年代の前半、つまりバブル経済の最終期には、基準貸付利率(公定歩合)が9%の時代があったのです。その後のバブル崩壊により一気に引き下げられることになりました。

その後ITバブルの影響により一時期は持ち直しましたが、その後はずるずると下がり、足元においては0.3%の水準まで引きさがっている状況が続いています。

(現在、基準貸付金利は、短期市場の上限値として認識されている。)

長期:貸出約定平均金利の推移

貸出約定平均金利とは、日本銀行が国内の金融機関の貸出金利の約定分を集計したものです。

次の表は、1993年10月から2020年2月までの短期貸出、長期貸出についての月次データをプロットしたものとなります。

※「短期」の貸出金利は、約定時の貸出期間が1年未満、「長期」の貸出金利は、貸出期間1年以上。

バブル崩壊後は一貫して貸出金利が低下しており、2020年2月1日現在においては、短期の新規貸出平均レートは、0.57%、長期の新規貸出レートは0.69%まで低下していきています。

以上の図からも分かるように、長期貸出金利が短期貸出金利よりやや高めになっていることが見て取れます。

変動金利と固定金利

不動産担保ローンは、通常、数年又は数十年に及ぶ長期ローンとなることから、ここでは長期ローンを前提として話を進めます。

金利商品には、変動金利、(完全)固定金利の2種類があり、この2つを組み合わせたハイブリッド商品があるという原則をまず押さえてください。

固定金利とは、返済期間中、金利が見直されない商品。

住宅ローンで、変動金利型、固定金利型(〇年)という商品を目にしますね。

住宅ローンの商品特性を説明すると分かりやすいので変動金利は毎年、年2回金利を見直す商品である一方で、固定金利型(〇年)というのは、実際は完全固定金利でないことに注意が必要です。

固定金利型(5年)と言う商品は、当初5年間は約定金利となりますが、5年後においては、5年後における変動金利又は固定金利型商品を再選択しなければならない商品となります。

そう意味において、固定金利型(〇年)と言う商品は、ローン期間全体において金利が固定化される商品でないため、変動金利と完全固定金利型のハイブリッド商品というほうが正しい認識です。

例えば、固定金利型(1年)と言う商品は実質的な意味において変動金利商品となります。

住宅ローン以外の事業用不動産担保ローンにおいては、金利は個別の交渉により銀行と借り手の相対で設定される傾向が強いです。

金融機関からみた金利

金利には変動金利と固定金利があることを上記で説明しました。

金融機関は、金融市場で資金を調達してこれを貸し出します。この金融機関が金融市場で調資金調達する際の金利相当分を調達コストと言います。

金融機関は、この調達コストに収益相当分の利ザヤを加算し、更に、貸し倒れリスクや事務コストが加算して、貸出金利を決定します。

これを俗に「出来上がり金利」と呼んでいます。

金融機関の調達金利 + 利ザヤ + 貸し倒れリスク + 事務コスト

通常、金融機関は、事務コスト相当分や貸し倒れリスクを分解して表示せず、以下のベンチマークとなる金利にレートをプラスマイナスして借入人に提示することになります。

金融機関側から見た貸出金利のベンチマークとしては次のものがよく利用されます。

LIBORとTIBOR

金利決定でよく用いられるのが、以下のLIBORとTIBORです。

LIBOR(ライボー)

「London Interbank Offered Rate」の略称であり、ロンドン市場での銀⾏間取引⾦利のこと

TIBOR(タイボー)

「Tokyo Interbank Offered Rate」の略称であり、東京市場での銀⾏間取引⾦利のこと

LIBORもTIBORも円ベースや外貨ベース、期間3か月、6か月、12か月などがあります。

例えば、ローン契約においては、「6か月TIBOR+50bp」と約定されると、当該期間中における支払い金利は、6か月TIBORが12bpとすると、出来上がり金利は62bpつまり、0.62%となることになります。

よく現場では、「T+50」などと表現されます。

長プラ、短プラ

日本の伝統的な金融機関は、長期貸出の際の基準レートである「長プラ」、短期貸出の基準レートである「短プラ」を基準レートに採用するケースが多いです。

長期プライムレート(長プラ)

金融機関が優良企業向けの長期貸出(1年以上の期間の貸出)に適用する最優遇金利

短期プライムレート(短プラ)

金融機関が優良企業向けの短期貸出(1年未満の期間の貸出)に適用する最優遇金利

長プラは、旧長期信用銀行(日本興業銀行、日本長期信用銀行、日本債券信用銀行)が企業融資の際にベンチマークとして採用していた基準金利であり、現在はあまり使われていません。

一方で、短プラは住宅ローンの変動金利型商品に連動させるなど現在も使われていますが、実質的には各銀行が更に優遇して競争しているため形骸化している向きもあります。

イールドギャップ(Yield Gap)

不動産投資家の目線から言えば、不動産投資で重要なのは、上記の銀行から低い金利水準で借入、これを高利回りの不動産で運用することに利ザヤ水準が重要になってきます。

不動産投資利回りと貸出金利の差はイールドギャップと言われています。

例えば、購入金額の全額を銀行からの融資で調達できたと仮定した際においては、次のような計算式によるイールドギャップが投資家サイドから見た実質的な運用利回りとなります。

不動産投資の利回り(NET)- 借入金利

例えば、不動産投資のネット利回りが5%で、調達金利が1%だったとすると、イールドギャップは5%マイナス1%の4%となります。

以上で見てきた通り、不動産投資は、不動産投資家と銀行との間における「利回りの喰い合い」という側面があるのです。

諸外国を見ると、イールドギャップがマイナスになる国もある中で、日本は低金利環境が続いていることからイールドギャップが高い国として海外の投資家からも注目を集めています。

しかしながら、将来の人口減少リスク等を考慮に入れると、日本のイールドギャップは必ずしも高くないとの意見も多いです。

現状は、日銀がマイナス金利政策の導入などの異次元の金融緩和にて金利の上昇を抑え込んでいる状況であり、これにより経済を安定化させているという側面があります。

従って、日銀にとって当面は金利上昇は絶対に避けなければならない状況に置かれています。

ただし、今後、日本の国債の信用の失墜、悪性インフレによる長期金利の上昇などが超長期的には十分起こり得る可能性もあり、イールドギャップがマイナスになる可能性も否定はできません。