今回は、ローンの元金支払い方式について説明します。

事業用の不動産担保ローンでも住宅ローンでも、基本構造は全く同じです。

まず、基本的知識として、ローン返済期間中においては、各期日に元金返済部分と金利返済部分の2つに分かれ、この合計額が元利金(がんりきん)の支払いとなります。

期中の各期日の支払い(元利金支払い)

=元金返済部分 + 金利返済部分

当たり前のことですが、次の元本返済方式の違いにより各期の元利金の支払い額が異なってくるので、大変重要です。

そして、金利は、前期の期末残高、つまり計算期間中の元本残高に対して付加されることになります。

やや細かい話となりますが、住宅ローンなどの月次返済方式だと、年利を12分の1にして、各月ごとに元本と金利計算がなされることになります。

以下では、議論を単純化して年払い想定で各返済方式を見てみましょう。

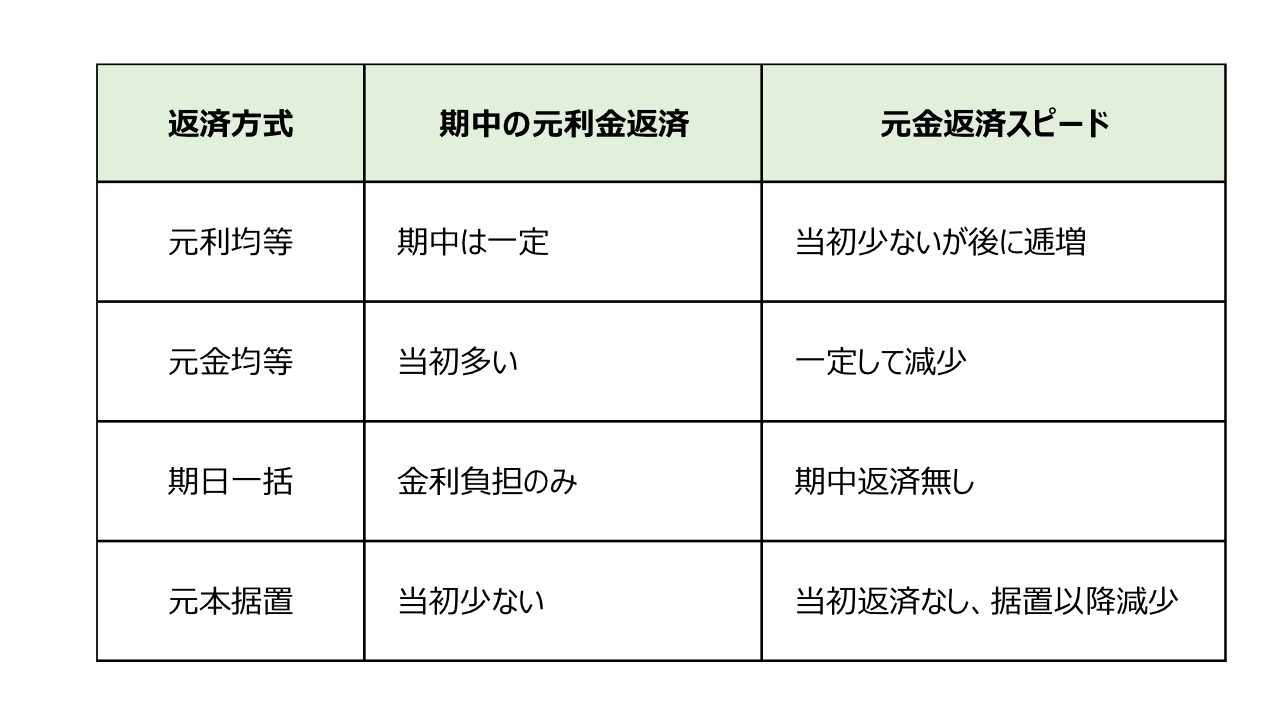

元本返済方式

元本返済方式の代表的なものとしては、次のようなものがあります。

元金均等返済方式(がんきんきんとう)

期日一括返済方式(きじついっかつ)

元金据置返済方式(がんきんすえおき)

それぞれ見ていきましょう。

全ての前提条件として以下の設例で返済額がどのように変わるかをビジュアルで示していきます。議論を単純化させるため設定は極めてシンプルにしてみます。

当初借入額 1,000万円

借入期間 25年

年利 5%

元利金は年末払い

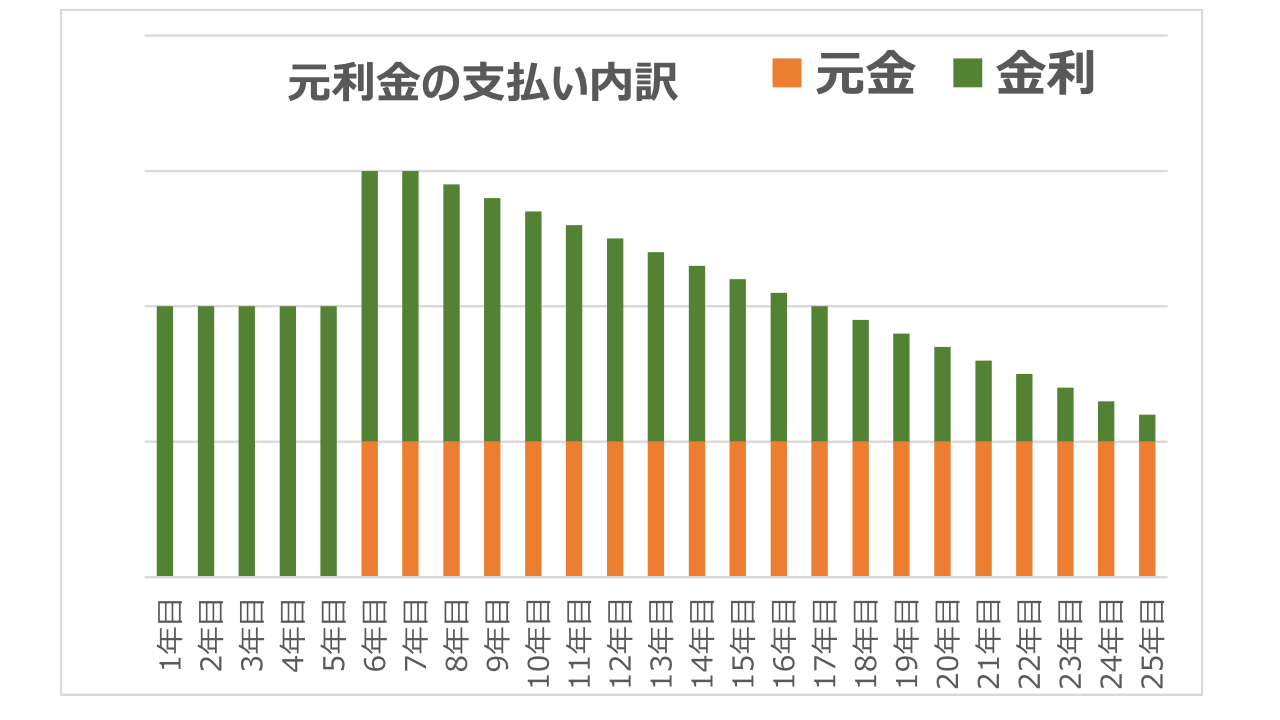

元利均等返済方式

各期の元利金が均等になる返済方式です。

住宅ローンなどで採用される返済方式であり、毎期の返済額が均等になります。

ビジュアルで見ると次のようになります。

【元利均等返済方式による各期の支払い】

元利均等返済方式による各期の返済の特徴

・元利金の支払いが一定

・当初の支払いは金利が多く、元金が少ない。

・期間の経過により元金の返済が進み、金利が少なく、元金返済部分が多くなっていく。

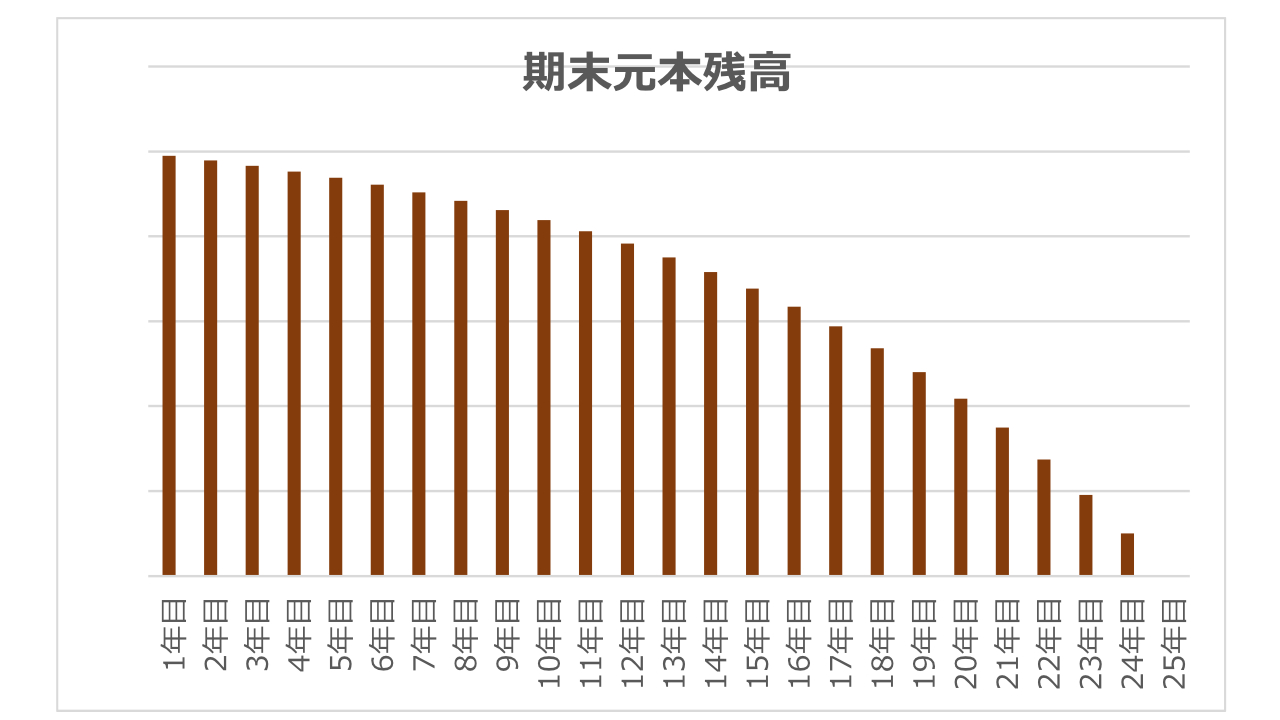

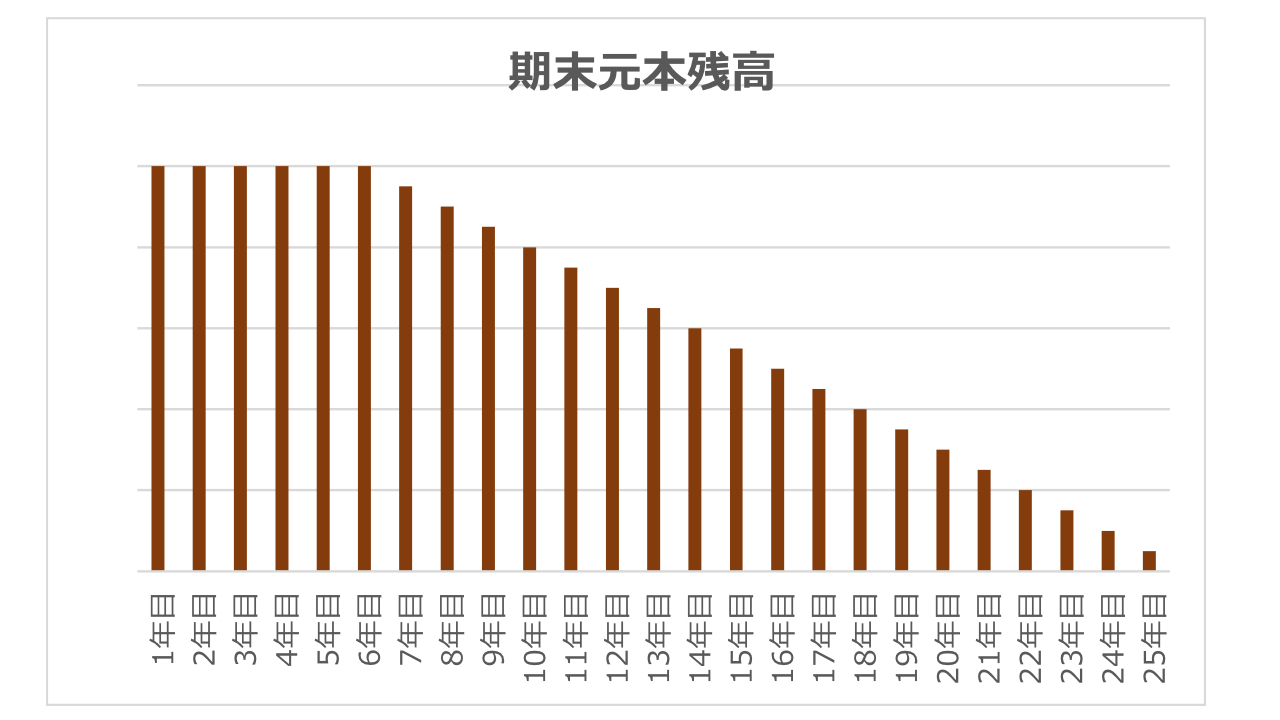

元利均等返済方式による元本残高の推移

元利均等返済方式による元本残高の推移の特徴

・返済当初の元金の元本残高の減少は少ない。

・期間の経過により元本残高の返済が加速していく。

※元利均等返済方式は、四則演算では対応できないため、特別な関数が必要となります。

EXCELでは、PPT及びPPMT関数によって自分でも計算することができます。

ご興味ある方は、こちらの記事をご参照ください。

元金均等返済方式

各期の元金が均等になる返済方式です。

事業ローンなどで採用される返済方式であり、毎期の元金が均等になりますが、金利分を考慮すると元利金の返済が当初に重い返済方式となります。

【元金均等返済方式による各期の支払い】

元金均等返済方式による各期の返済の特徴

・元金の支払いは支払期間中一定であるが、元利金の支払いは一定でない。

・期間の経過により元金の返済が進み、金利が低減していくことから元利金の返済も逓減していく。

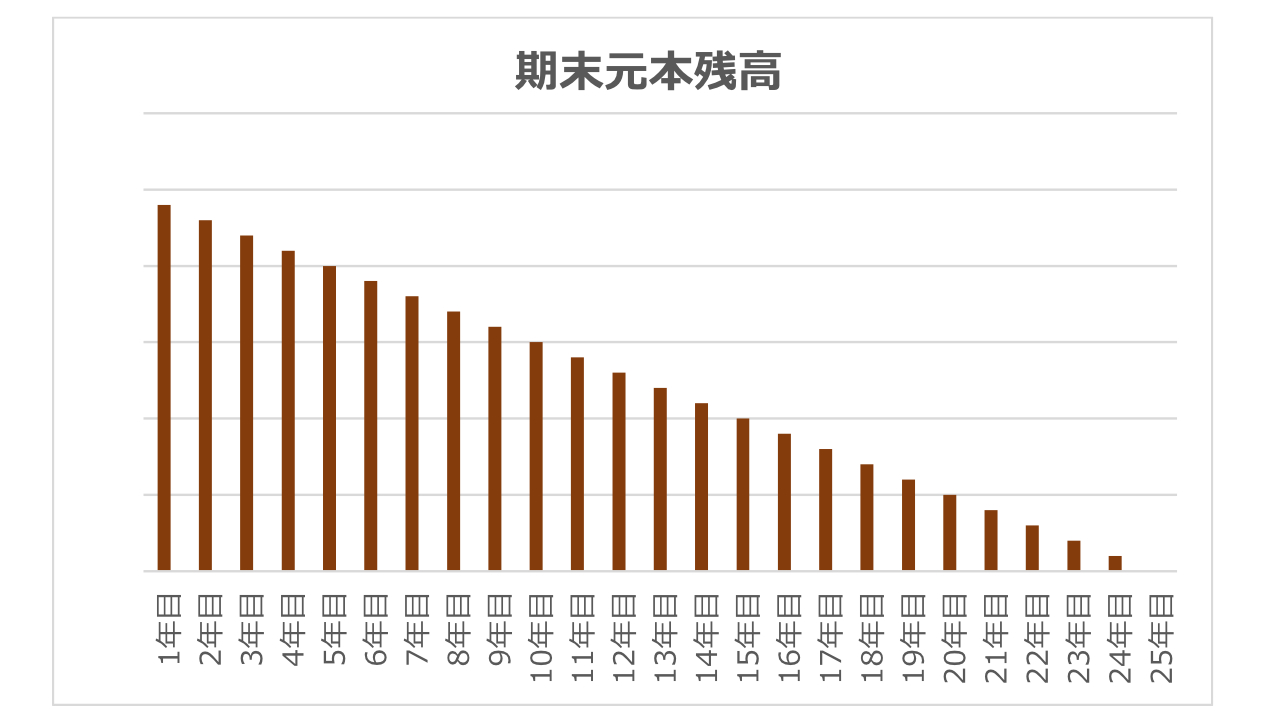

元利均等返済方式による元本残高の推移

元金均等返済方式による元本残高の推移の特徴

・返済期間中、元金の支払いが一定のため、元金の減少も一定となる。

・ローンの最終期日まで直線的に元金残高が減少していく。

期日一括返済方式

ローン期間中は元金の返済がなく、最終期に一括返済する返済方式です。

別名、バルーン返済、テールヘビー返済と呼ばれています。

事業ローンなどで多く採用される返済方式でありますが、比較的短期のローンの返済に多い傾向があります。

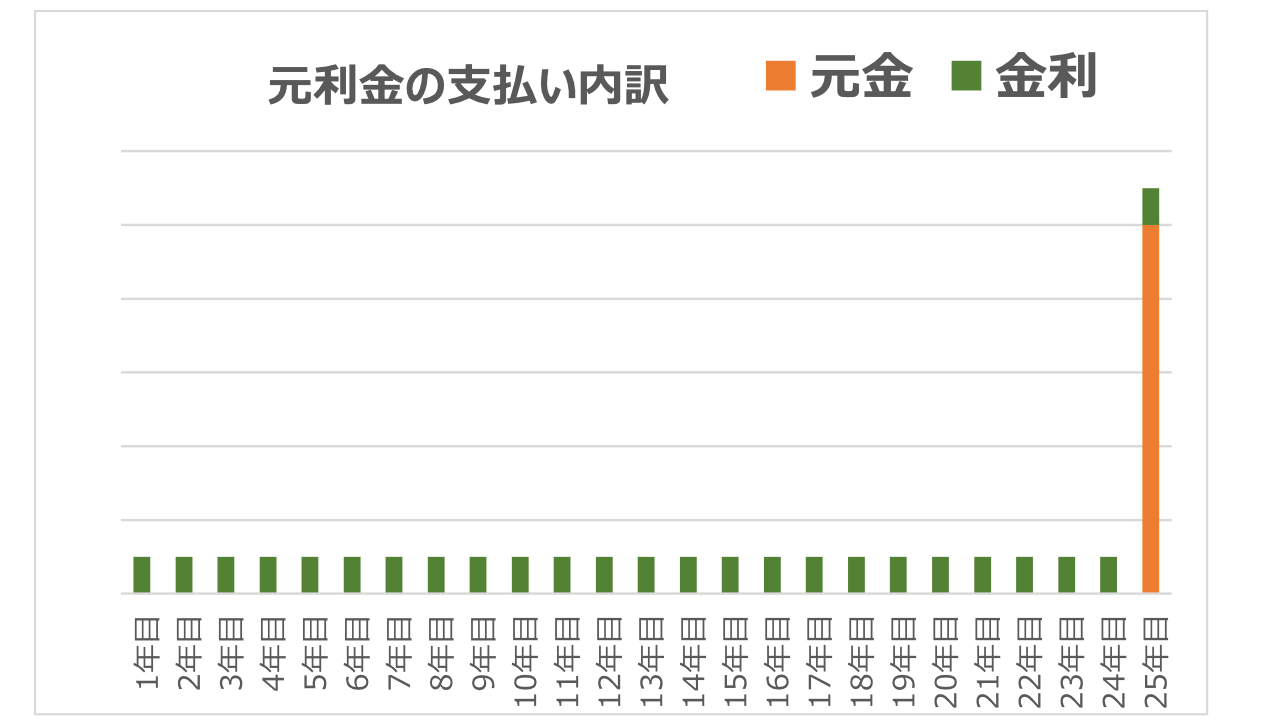

期日一括返済方式による各期の支払い

期日一括返済方式による各期の返済の特徴

・ローン期間中の返済は金利のみとなるため、他の返済方式より期中の支払額は少なくなる

・元本の返済は、ローン期間の最終期に一括してされるので、返済額が最終期に突出する。

※期日一括返済方式の場合、更にローン期間を延長したり、一括返済と同時に新規借り入れを行ういわゆるリファイナンスが行われることが多い。

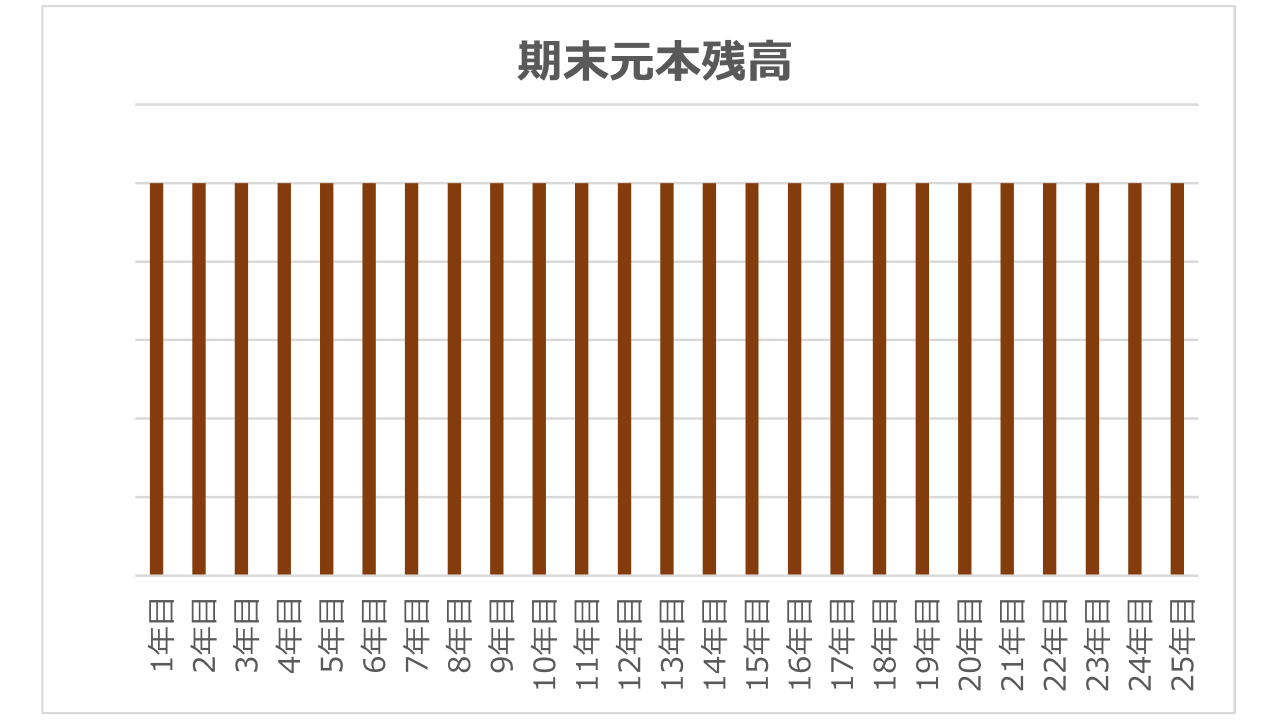

期日一括返済方式による元本残高の推移

期日一括返済方式による元本残高の推移の特徴

・返済期間中、元金の支払いがないため、元金も当然ない。

・元本残高が期間中全く減らないため他の返済方式と比較して最もリスクの高い返済方式である。

元本(元金)据置返済方式

上記の均等返済方式と一括返済方式を組み合わせた返済方式。

ローン開始から一定期間中は元本返済を行う必要ないが、一定期間の経過により元本返済を開始させる方式。

借入当初の元利金の返済が抑えられることから、スタートアップなどの事業融資などで利用されるケースもあります。

ただし、据置期間終了後の返済が一気に大きくなることから、リスクは比較的高い返済方式と言えます。

元金(元本)据置返済方式による各期の支払い

元本据置返済方式による各期の返済の特徴

・据置期間中(上記例では当初5年間)の返済は金利のみとなる。

・据置期間満了直後は、元本の返済が始まるため、元利金の支払い額が急増する。

・その後は、元金均等(又は元利均等)返済方式と同じ。

※ただし、据置期間満了後の支払いはローン期間が一定であれば、他の返済方式より大きくなる。

元本据置返済方式による元本残高の推移

元本据置返済方式による元本残高の推移の特徴

・返済開始から据置期間中においては、元本残高は減少しない。

・据置期間満了後において、元金が減少していく。

※なお上記の試算では据置期間満了後の返済を元金均等返済方式としているが、この部分を元利均等返済方式とすることも当然可能である。

各返済方式のまとめ

以上の各返済方式の特徴を整理すると、次のようになります。

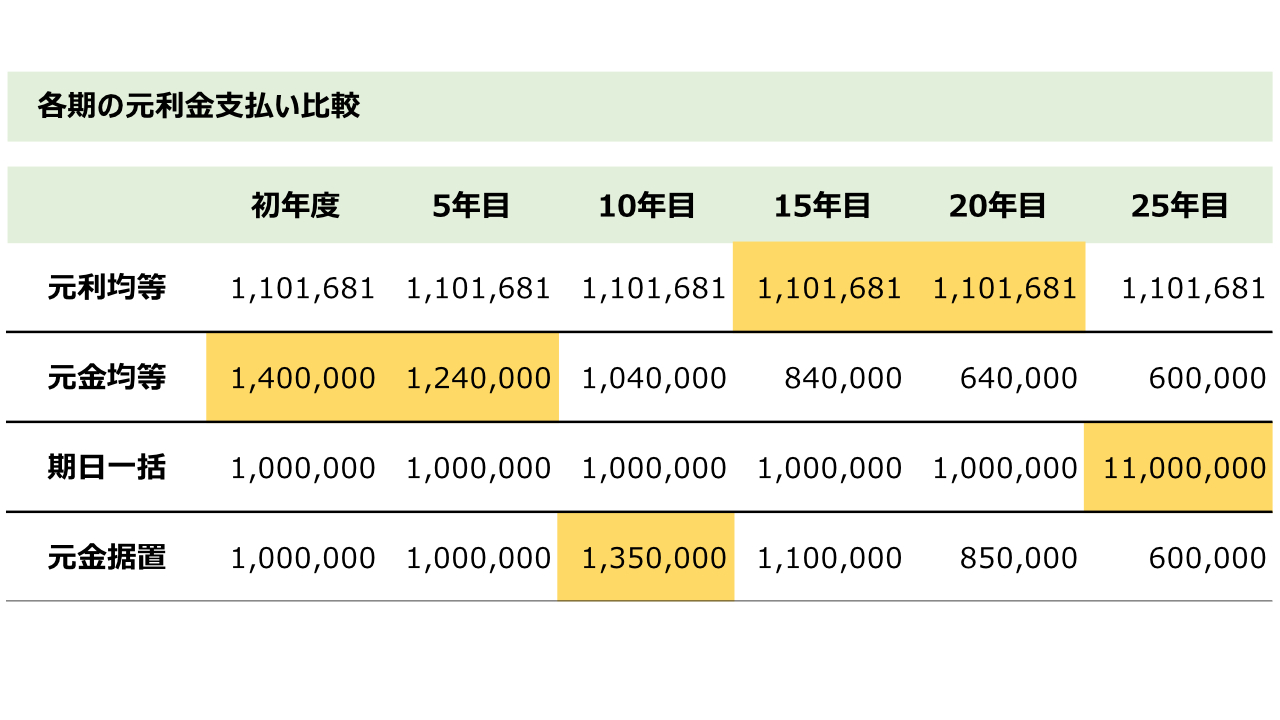

次の表は、各返済方式における実際の支払額を初年度以降5年毎に表示したものです。

この表の黄色いマーカー部分が各期において元利金の返済が一番重たい時期となります。

各期の元利金については、次のような結論が導かれることになります。

・当初返済では、元金均等返済方式が最も高い。

・期の途中では、元金据置返済方式が一時期的に突出して高くなる。

・更に期が経過すると元利均等返済方式が高くなる。

・最終期においては、期日一括返済方式が突出して高くなる。

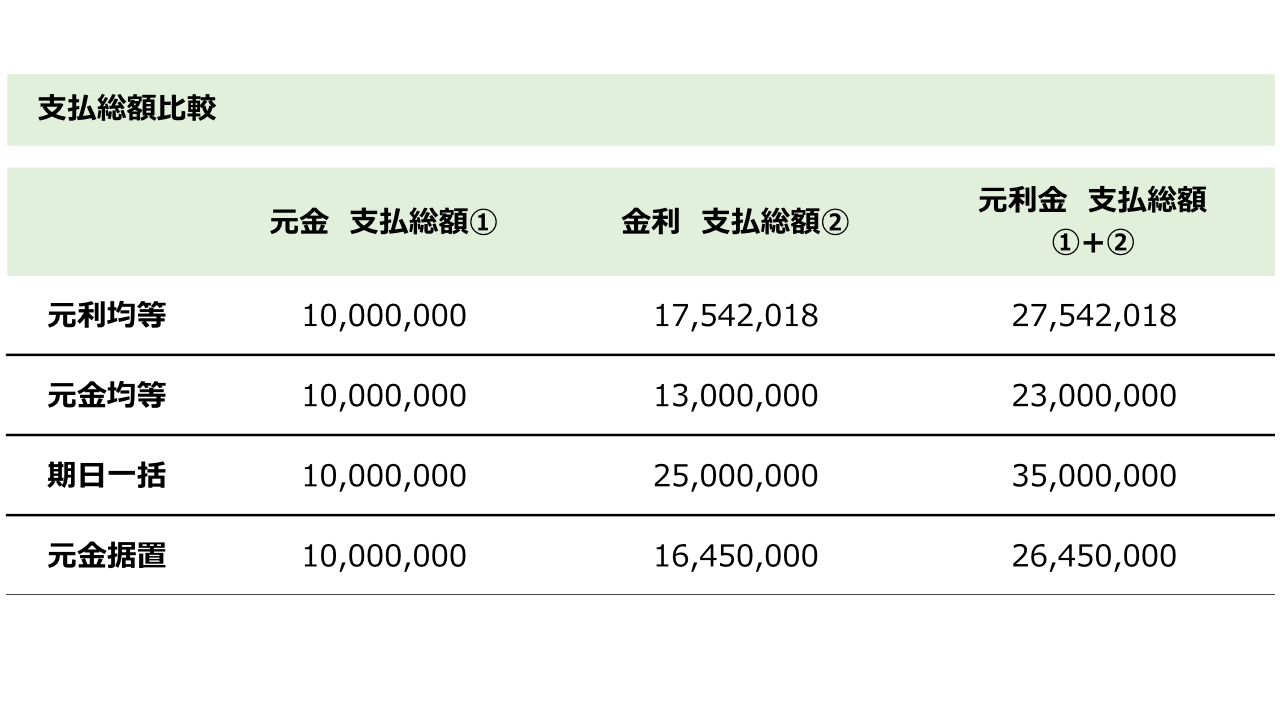

次の表は、各返済方式の元金、金利、元利金の支払総額表です。

このようにして見ると、次の結論が導かれることになります。

・当初返済が最も重い元金均等返済方式が、金利負担の総額が最も少ない返済方式になる。

・当初金利負担のみの期日一括返済方式が、金利負担の総額が最も大きい返済方式となる。

つまり、当初元金の返済のスピードが速ければ速いほど、総額ベースでの金利負担が小さくなるということが言えます。

元本の返済方式には上記の通りいろいろあります。

上記では金利が一定(固定金利)と言う前提で議論を進めましたが、これが変動金利になると金利負担分が変動することになり、より返済額の計算が複雑になります。

次回は、各種金利の設定方式を見てみることにします。