前回の「不動産ファイナンス入門 その9【不動産ノンリコースローン】」では、不動産ノンリコースローンの全体像について説明いたしました。

今回は、ノンリコースローン導入による不動産会社の経営に対するインパクトを考えてみたいと思います。

ノンリコースとレバレッジ

不動産会社に限らず、企業経営にとって資産を有効に利用しているか否かの指標として、ROAの向上が重要な経営課題となります。

ROAとは、Return On Assetsの略で総資産利益率のことです。

次のような公式となります。

ROAが高いということは少ない資産で、多くの利益を獲得しているということを表し、逆にROAが低いということは資産が膨れ上がっているにも関わらず、利益がさほど上がっていないという状況を指します。

次の例にて考えてみましょう。

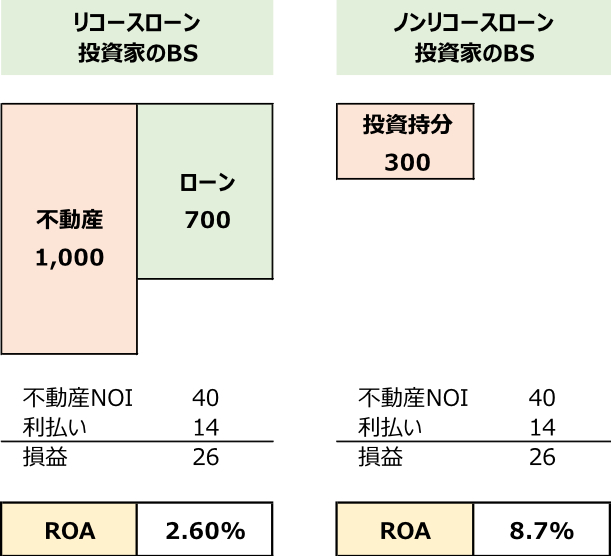

・ある不動産投資家が1,000の価値のある不動産に対し投資

・この不動産のネット利回りは5%。

・自己資金は300として、金融機関から700をローンで調達

・ローンの金利は2%

ローン期間中の元本返済の必要がない前提で次の2パターンで考えてみます。

これをリコースローンで調達する場合とノンリコースローンで調達する場合の投資家のバランスシート(BS)を比べると次のようになります。

パターン1 リコースローン

リコースローンの代表例はコーポレートローンであり、不動産会社や個人が自らのバランスシートにて不動産を購入し、自らローンという負債をバランスシートに計上するという形を取ります。

上記の例では、不動産から得られる毎期のNOIは、ネット利回りが5%という前提であったことから、1,000×5%=50が不動産NOIとなりますね。

ここから、ローン金利を支払わなければなりません。

ローン元本残高に金利を乗じて、毎期の利払いは700×2%=14ということになりますね。

そして、法人税や個人所得税を考慮する前の損益(※)は50-14=36ということになります。

※減価償却費、金利の損金計上はここでは無視しています。

すると、先ほどのROAの公式に当てはめると

ROA=36÷1,000=3.6%が不動産会社の総資産に対する利益率となります。

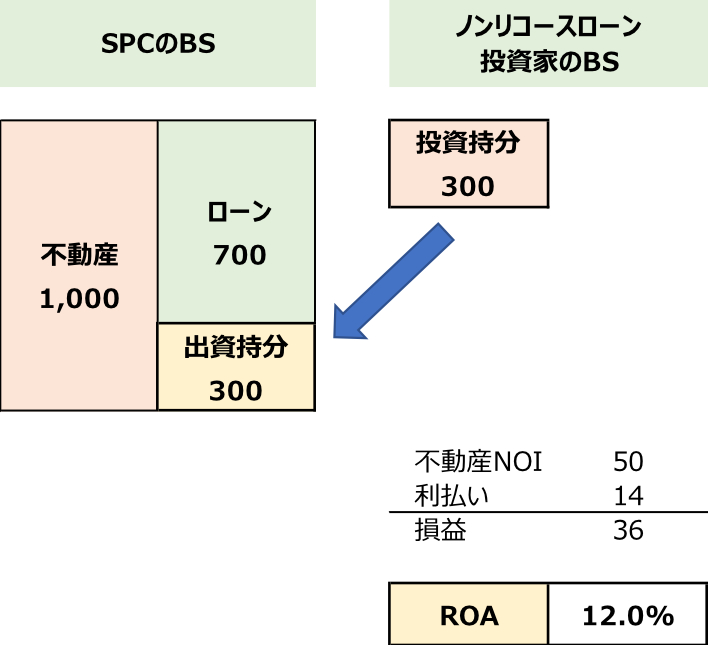

パターン2 ノンリコースローン

ノンリコースローンの場合、投資家のバランスシート上には、投資持分である300のみが資産計上され、SPCのバランスシートに、当該投資持分が出資持分として計上されることになります。

具体的に言えば、GK-TKスキームの場合、投資持分は匿名組合出資として計上されることになります。

概念図としては次の通りとなります。

よくこの図を見てみるとSPCのバランスシートは、パターン1で見た不動産会社のバランスシートと同じ構造になっていますね。

つまり、ノンリコースファイナンスの場合は、SPCがあたかも不動産会社のバランスシートを肩代わりしてくれるという機能を有することになります。

ここで、パターン1と同様に、投資家の投資持分に対応したROAを計算してみることにしましょう。

不動産は同じもの、ローン条件も同じものとの過程で言えば、損益は全く同じものになりますね。

しかし、不動産会社(又はSPC)のバランスシート上の資産である不動産の価値が1,000であるのに対して、投資家の投資持分は300となります。

従って、この場合のROAは36÷300=12.0%となりますね。

リコースローンを採用した場合と比較してノンリコースローンを採用した場合においては、ROAが3.6%から12.0%に跳ね上がることになります。

これをレバレッジ効果といいます。

このようにノンリコールローンの導入は、資産効率を高め、ROAを向上させることになり、不動産会社の社長は株主に対していい顔ができるという効果をもたらすことになります。

不動産投資はノンリコースローンを用いようが通常のコーポレートローンを用いようが、不動産担保ローンとなることから、不動産価値に対する自己資金が少なくて済む投資形態となります。

しかし厳密に言えば、リコースローンでは、不動産価格がゼロになるまでのリスクを背負い込むのに対して、ノンリコースローンでは、投資持分の価格がゼロになるまでのリスクで済むという利点があります。

そういう意味では、リコースローンでは、リスクの上限が1,000、ノンリコースローンではリスクの上限が300ということになりますね。

逆レバレッジ

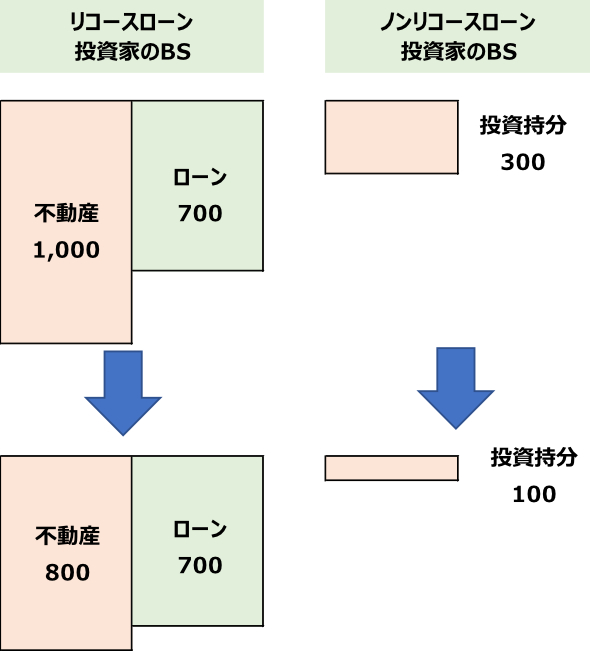

以上は、ローン活用によるプラスの側面を見てきましたが、投資指標がマイナスになれば、逆レバレッジが発生することになります。

例えば、上記の設例でNOIが50から40に減少したことを仮定してみましょう。NOI利回り5%が不変との過程とすると、収益還元法で考えた場合の不動産価格が40÷5%=800となり不動産価値が▲200となりますね。

この場合においてバランスシート上の資産の変化率を整理すると次のようになります。

1,000 ⇒ 800に変化 ▲200 資産価格 20%の減少

300 ⇒ 100に変化 ▲200 資産価格 66.7%の減少

このように見ると、不動産価格のマイナスの影響をバランスシート上で捉えてみると、ノンリコースローンを活用した投資家のバランスシートのほうが、毀損率が高いという結果になります。

このように、ノンリコースは賃料収入が成長し、不動産価格がそれに伴い成長していく過程においては、プラスのレバレッジ効果となって現れるが、それらが逆回転し始めた際においては、マイナスのレバレッジ効果となることが分かります。

レバレッジが諸刃の剣と言われる所以です。

疑似ノンリコースローン

アセットファイナンスの代表例であるノンリコースローンは、投資家から見れば、リスクを投資持分に限定できるという利点があることから、多くの不動産会社により「これは錬金術だ!」ということで、飛びつくように利用されてきました。

特に、2008年のリーマンショック前においては、SPCを設立して、開発ファンドやら、不動産投資ファンドやらを多く立ち上げた不動産会社が多く存在しました。

実際に、アセットファイナンスの仕組みを「現代の錬金術」と宣った上場不動産会社の社長もいたぐらいです笑

最悪、不動産投資が上手くいかなくとも。投資持分(エクイティ)が全部吹っ飛んでも、損は投資持分だけで済み、会社のバランスシートをそれ以上痛めることがないという利点がノンリコースローンにはあります。

しかし、こんな虫のいい話が世の中にあるでしょうか?

金融機関からみたノンリコースローン

さて、ここでおカネを貸す側の金融機関の立場から見てみましょう。

ある不動産会社のメインバンクに、不動産会社から多数の不動産投資プロジェクトの融資が持ち込まれたとしましょう。

この不動産会社は、投資プロジェクトの全てをノンリコースローンでの調達を実現しました。

その後、経済環境が激変し、不動産価格が大幅に下落して、ノンリコースローンの返済に行き詰ったと仮定しましょう。

そこで、この不動産会社が「あのプロジェクトはノンリコースだから、返せないのでごめんね。」という言った場合、金融機関はどのような態度でこの会社に対応するでしょうか?

当然ながら、プロジェクトの新規融資はストップ、コーポレートローンの回収に走るというのが常識的です。

これは実際にリーマンショック後に起こった現象であり、ノンリコースローンと雖も、エクイティの追加出資を不動産会社に求めたり、コーポレートローンにて回収を進めたりと、金融機関は「総合的に」当該不動産会社との関係性を見直すようになります。

このように不動産会社が活用するノンリコースローンは、現実的にはコーポレートローンと殆ど同じとなります。

このようなノンリコースローンは疑似ノンリコースと呼ばれています。

SPCの連結化の議論

あと、ノンリコースに関して、会計上のルール変更によるSPCの連結化が重要な論点となります。

上記のように見ると、企業のバランスシートで保有しようが、SPC方式での投資であろうが、リスクの総体は実質的には変わらないことになります。

単に表面上のROAが改善しているだけと言えます。

グループ経営を行っている会社の株主や銀行などの外部利害関係者から見れば、親会社、子会社、関連会社などを含めたグループ全体の決算状況、つまり、連結ベースでの決算状況が重要となってくるはずです。

従来の会計ルールの下では、SPCによる資金調達に関しては、投資持分(エクイティ部分)のみを当該不動産会社のバランスシートに計上していたことから、総体的にリスクがどの程度があるのか投資家から全く把握できないという批判がなされていました。

この批判に応えて連結会計ルールが2011年に変更されることになりました。

いわゆるSPCの連結化の議論です。

2011年に改正された連結会計基準によれば、ノンリコース債務について次のようなルールが導入されました。

特別目的会社に係る債務の表示について 連結の範囲に含めた特別目的会社に関して、当該特別目的会社の資産及び当該資産から生じる収益のみを返済原資とし、他の資産及び収益へ遡及しない債務(以下「ノンリコース債務」 という。)については、連結貸借対照表上、他の項目と区別して記載する。なお、当該記載に代えて、注記によることもできる。

このように、投資持分とノンリコースローンの債務を開示させることにより、企業が負っている総体のリスクの把握が可能となっています。

不動産会社によるSPC連結化議論については、こちらが詳しく書かれているので、参考にしてみてください。

ご参考:デロイトトーマツ 連結会計基準等の改正によるSPE連結の事例分析

以上のSPCの連結化により、単にバランスシートを身軽にするという意味でのアセットファイナンス(ノンリコースローン)の意義は薄れているというのが現状です。

しかも、AM会社への報酬などのSPCの管理コストを考えると、SPC方式による資金調達は時代に逆行しているとの見方もあります。