【入門】収益還元法 その1 不動産価格評価の3つの手法

不動産価格評価の3つの手法

不動産の価格評価手法には、原価法、取引事例比較法、収益還元法の3種類があります。

今回のコラムで説明するのは、収益還元法ですが、この3つの違いを一応は把握しておきましょう。

価格の三面性

モノの価格には三面性があると言われています。

費用性

費用性とは、「コストをいくらかけてモノが出来上がるか?」という視点です。

不動産で言えば、デベロッパーは土地を仕入れて、建物を建築して販売しますね。

この土地仕入れコストに建物の建築費を足し合わせたものが、デベロッパーの原価となります。

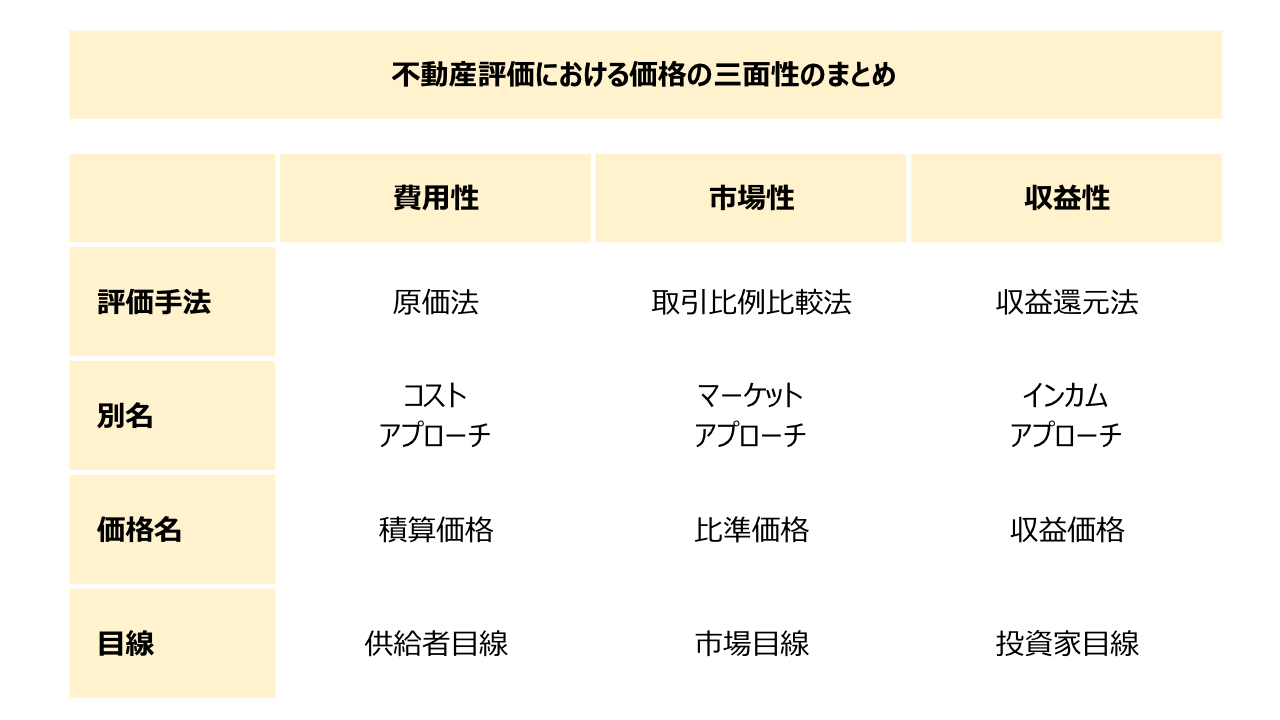

費用性に対応するのが、原価法であり、原価法で求められる価格を積算価格と言います。

デベロッパーなどの開発事業者の仕入れ目線が積算価格と言えます。

原価法はコストアプローチとも言われており、供給者目線の価格算定方法と言えます。

市場性

市場性とは、「マーケットで一体いくらで売れているか?」という視点です。

不動産でも、モノでも何でも相場というものがありますね。

例えば、食事をする場合でも、ランチの相場は800円だったとすると、高級な食材を提供していたり、眺望がよく立地のいい店が出すランチは1000円だったりしますね。

これは実は、頭の中で市場性を考えながら比較している行動なのです。

不動産でも同じように、駅距離、築年数、立地などの要因で、あそこがいくらであれば、こちらはどれぐらいだという発想でモノの値段が決まりますね。

不動産の評価では、取引事例を収集して、それを補正することによって、評価を行うことになります。

市場性に対応するのが、取引比例比較法であり、取引比例比較法で求められる価格を比準価格と言います。

取引事例比較法は、マーケットアプローチと呼ばれており、市場性を重視した価格算定方法と言えます。

収益性

収益性とは、「この不動産を運用することによって、いくらの収益をあげられるか?」との視点です。

不動産投資でも株式への投資でも、投資といえば、儲けるためにやりますね。

当たり前の話ですが、この儲けは、そのモノに投資する場合における投資リターンとなります。

不動産に投資した場合は、毎期の賃貸収入、売却した場合の売却益が収益となって実現化しますね。

株式でも毎期の配当と株を売買した場合の売却益を狙って投資しますね。

前者をインカムゲイン(ロス)、後者をキャピタルゲイン(ロス)と言っています。

収益性に対応するのが、収益還元法であり、収益還元法で求められる価格を収益価格と言います。

収益還元法は、インカムアプローチと呼ばれており、需要者たる投資家の価格算定方法となります。

以上の価格の三面性をまとめると次のようになります。

価格の三面性まとめ

このように考えると、デベロッパーは積算価格で仕入れて、比準価格又は収益価格で売るという商売となりますね。

例えば、デベロッパーの各事業を考えてみましょう。

事例:マンション分譲事業

デベロッパーは土地を仕入れて、ゼネコンに建築を発注します。

この場合の土地の仕入れも原価ですし、ゼネコンへの建築代金の支払いも原価ですね。

その他、販売手数料やモデルルームの建設代など諸々のコストをこの土地代金、建築代金に合計したものが総原価となります。

そして、出来上がったマンションを区分にして一般消費者(エンドユーザー)に販売していくことになります。

このエンドユーザーの価格目線は、あの物件がいくらなら、このマンションはいくらという相場を持って考えますね。SUUMOなどの雑誌やネットを叩きまくって、相場観を養っていきます。

この相場観こそが市場性であり、何となくでも立地や間取り、デベロッパーのブランドなどを考えて価格が高いか安いかを判断していくはずです。

この消費者の何となく行っている行動こそ、マーケットアプローチであり、取引事例比較法と言えます。

以上のように考えると、次の公式が成り立ちます。

比準価格 ― 積算価格 = デべの利益

事例:ビル開発事業

デベロッパーが商業ビルを建設して、ファンドなどに一棟で売却するビジネスモデルを考えてみましょう。

土地を仕入れて建物を建築するという行為は、マンション分譲と変わりませんので、デべの開発原価は、原価法による積算価格ということになりますね。

一方で、売却先のファンドは、その物件の収益性、将来の値上がりの可能性を考えて物件を購入するか否かの検討を行うことになります。

このファンドの投資目線が正に収益還元法による収益価格となります。

ファンドでなくとも個人投資家によるアパートや区分マンション投資でも同じことですね。

というビジネスモデルを考えた場合においては、次の公式が成り立ちます。

収益価格 - 積算価格 = デべの利益

上記の公式のデべの利益こそが開発利益と言われるものです。

このように、不動産価格というのは、立場によって異なるということを理解していただけたでしょうか?

次回からは、収益還元法が日本に導入されるきっかけについて見ていきましょう。