不動産開発業者(デベロッパー)とは、土地を仕入れて建物を建築するという不動産に関わるリスクを全て負う主体であり、資本が脆弱な事業者に対する参入障壁が高いビジネスモデルと言えます。

デベロッパーは不動産関連ビジネスの中核的存在であります。

不動産関連ビジネスにおけるデベロッパーの立ち位置については、こちらをご参照ください。

不動産業の中では最も高いリスクを取る主体であり、デベロッパーの存在抜きには、不動産業の活性化はあり得ないものとなります。

不動産開発事業とは

不動産開発事業フローを簡略化したモデルで見ていきましょう。

※土地の造成事業も開発事業と言えますが、ここでは建物を建築する不動産開発事業を例に見ていきます。

想定例としては、以下の通りです。

・請負代金の支払いは、建築着工時2割、中間金2割、建物引渡し時に残金6割。

・残金の支払いと同時に建物所有権がデべに移転

・デべはその後、新所有者(買主)に土地建物を一括して22億円にて売却。

・その他設計費用や登記費用、登録免許税等などの費用は捨象する。

このような前提として、以下のように開発行為が進んでいきます。

このフローでは、土地代金10億円+建物代金10億円の合計20億円が開発原価となり、販売代金22億との差し引き2億円が利益となり、開発利益率が10%となっています。

開発リスクの一つとして、上記のフローの時間が遅延するリスク、すなわち建物が天災や資材調達などの関係により期日通りに完成しないリスク、想定の売却時期に販売できないリスクを開発事業者が負うことになります。

開発事業者は、利益の絶対額を重視する傾向がありますが、やはり時間の概念も考慮すれば、投資IRR(※)が極端に低くなってしまい、金融機関からの調達金利などを考慮すれば総事業ベースで利益率がマイナスとなる可能性があります。

このように不動産開発には、様々なリスクが内在化していることから、一定程度の資本がなければ参入できない構造となっています。

※IRRとは、時間の概念も考慮に入れた総合投資利回りのことです。

(IRRは極めて重要な投資指標なので、別途詳細に書きます)

以上で総括的な開発フローを眺めてみましたが、開発後の土地建物の販売方法・販売相手か誰かにより資金回収や業法の規制なども異なってくることに注意が必要です。

上記の図では「売却(分譲)」と記載があり、デベロッパーから各購入主体にリスクが移転することから「出口」と呼ばれます。

大きく分けて①一棟モノと②住宅(マンション)分譲についてそれぞれの特徴を眺めてみたいと思います。

一棟モノ

ここでは、下記の分譲との対比で、一棟の土地建物を一括して買主に引き渡すケースで一棟モノ売買の特徴を見てみましょう。

基本的な考え方は、物件の形態を問いません。(一棟の住宅:一棟レジと言われるものも同じ考え方です。)

例:不動産会社、不動産投資信託(J-REIT、私募REIT)、不動産投資ファンド、事業法人、個人投資家

資金回収:原則一括で回収

法規制:住宅分譲と比較して規制は緩い

住宅分譲

住宅分譲には、戸建て分譲、マンション分譲がありますが、ここではマンション分譲(レジ分譲)の特徴を見てみましょう。

なお、土地の区画割を行う土地分譲という形式もありますが、基本的に建物の建設こすとが造成コストに振り替わるだけなので基本的な考え方は同じです。

例:自己居住目的の消費者が殆ど、一部個人投資家の投資ニーズあり

資金回収:期を分けて個別に回収(規模・販売戦略、販売状況による)

法規制:消費者契約法、品確法等の規制、宅建業法の上乗せ規制等

以上のように見れば、住宅分譲は手間暇がかかり更に上乗せ規制があり面倒そうだということになります。

ただし、一般的には、自己居住物件の新築プレミアムがプロマーケットより高く認識されるという傾向もありどちらが儲かるかということは一概に言えません。

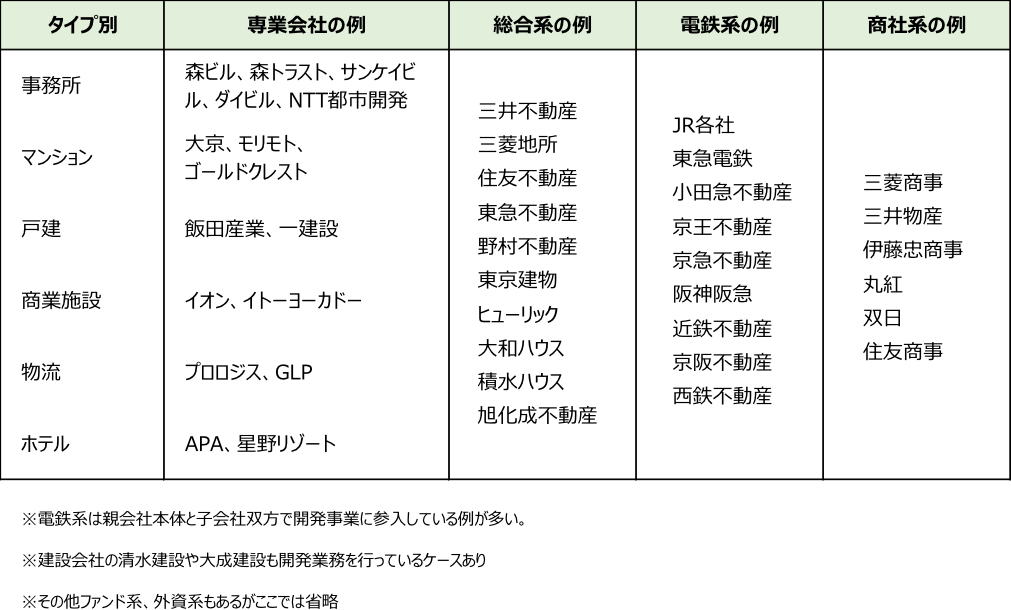

不動産開発事業者の分類

次に、デベロッパーの分類について見てみましょう。

デベロッパーもその出身母体の事業や歴史により「〇〇系」と細分化されます。

主なものを挙げると以下の通りとなります。

ここでの整理で注意が必要なのは、必ずしも実態の事業が表に一致しないケースがあることです。あくまで概念的な整理ということでご了承ください。

専業系

デベロッパーの得意とする開発物件タイプ別に、事務所系、住宅系(マンション、戸建)、商業施設系、物流系、ホテル系に大きく分類できます。これらの各タイプ別に開発業務を行う会社は専業系と言われております。

なお、事務所の専業系で挙げている各社のうち住宅開発やホテル開発を行っている会社もあり、総合系に分類したほうが適切かもしれません。

例えば、森ビルは高級賃貸住宅事業にも参入しており、サンケイビルはホテルや住宅の開発にも最近は積極的であるなど各社の事業領域はまちまちです。

イオンやAPAはスーパーやホテルの運営事業者として有名ですが、実質的には不動産開発事業者です。

昔のマクドナルドのスーパー、ホテル版だと考えれば分かりやすいと思います。

総合系

総合不動産会社と呼ばれる大手グループが存在します。

総合系の中には「旧財閥系」と言われる大手不動産会社は規模、売上とも他の事業者との比較で群を抜いております。

特に、日本の三大総合デベロッパーと言われる三井不動産、三菱地所、住友不動産は売上が1兆円を超えており、他のデベロッパーを大きく引き離しています。

元々、専業系であった会社が総合化するケースも目立ちます。

例えば、ハウスメーカーであった大和ハウス、積水ハウス、旭化成不動産などが総合化、元々事務所系の不動産会社であったヒューリックはホテルや商業施設の開発に積極的であり、今や総合不動産会社に分類したほうが適切と言えます。

総合系のデベロッパーの殆どが、傘下に不動産仲介会社、不動産管理会社を擁し、開発後の不動産を自社で保有したり、傘下のJ-REITや私募ファンドに売却したりと正に総合的な事業戦略にて収益を挙げています。

電鉄系

電鉄系の不動産開発の走りとしては、東急電鉄の創始者である五島慶太、阪急電鉄(現在の阪急阪神グループ)の創始者である小林一三らが唱えた田園都市構想です。

戦後の高度成長期における人口増加期において、私鉄各社は沿線の住宅開発で人口を増加させ、鉄道利用客数を増加させるという事業戦略を取ってきました。

高度経済成長の波に乗って電鉄各社は鉄道収益と不動産開発収益の二本柱で成長してきました。現在でも、電鉄系の会社が不動産開発事業に強いのはこのような時代背景があったからです。

旧国鉄グループであるJR各社も最近は駅周辺のビルや商業施設の開発を行っており、足元でデベロッパー事業を強化しています。

なお、東急グループは東急電鉄、東急不動産とも不動産開発事業に参入しており、ある意味親子間にて競合関係になっています。

商社系

総合商社は大きな産業ネットワークとの親和性もあり、戦後の高度経済成長期に不動産開発事業に注力してきました。

分譲マンションの開発事業主が総合商社であるケースが最近まで多く見られました。

最近は、不動産開発事業より金融事業の色彩が強い不動産ファンドビジネスに注力する傾向が強いも商社系と言えます。

各商社系会社も傘下にJ-REITの運用会社を擁するなど金融と不動産を融合させたビジネス展開に舵を切っており、リアルの不動産事業からやや距離を置いている感もあります。

その他異業種参入

不動産開発事業者の中に、異業種からの参入が比較的多いのも特筆すべき傾向です。

例えば、トヨタ自動車はミサワホームを買収してトヨタホームを立ち上げ、パナソニックが出資するパナホームと更に経営統合するなど大手メーカ―が不動産開発事業に参入しています。

旭化成グループも元々はサランラップなどで有名な繊維会社であったのが、ヘーベルハウスブランドで古くから住宅開発に参入しており、昨今は総合化に舵を切っています。

その他

森ビルは元々、森家が創業した港区の大家と呼ばれるオフィスビル開発事業者であったのが、森ビル社長の森稔氏の弟である森章氏が森ビルから独立して森トラストを立ち上げ、現在では「森」ブランドの会社が森ビル、森トラストに分かれ、それぞれが現在は総合不動産会社的な事業展開をしています。

その他ニッチな分野での専業系としては、アパート開発専業の大東建託、レオパレスが海外事業を展開するなど総合不動産会社的な事業展開を行っています。

以上主な分類をしてみましたが、最近はゼネコン大手の清水建設や大成建設もグループで不動産開発事業に注力するなど、挙げ出したらキリがないというのがデべ業界の特徴です。