AM業とPM業の違い

不動産証券化スキームの浸透によって、アセットマネジメント業(Asset Management、以下AM業)、プロパティマネジメント業(Property Management、以下PM業)という業種が日本にも根付きました。

この2つの業態は、日本では比較的新しく証券化スキームが日本にて浸透していった2000年代前半から徐々に認知度が高まってきた業界です。

日本の証券化スキームは、証券化先進国の米国からの輸入モデルのためAMやPMのような英語表記が多く、考え方も従来の不動産業界の「不動産管理」とはやや異なるものとなります。

証券化スキームでは、「所有、経営、運営」の細分化により各プレイヤーがそれぞれの受託責任を果たしていくことになります。

※参考:機能分化が進む不動産経営

不動産の所有、経営、運営の違いについては、こちらの記事を参考にしてください。

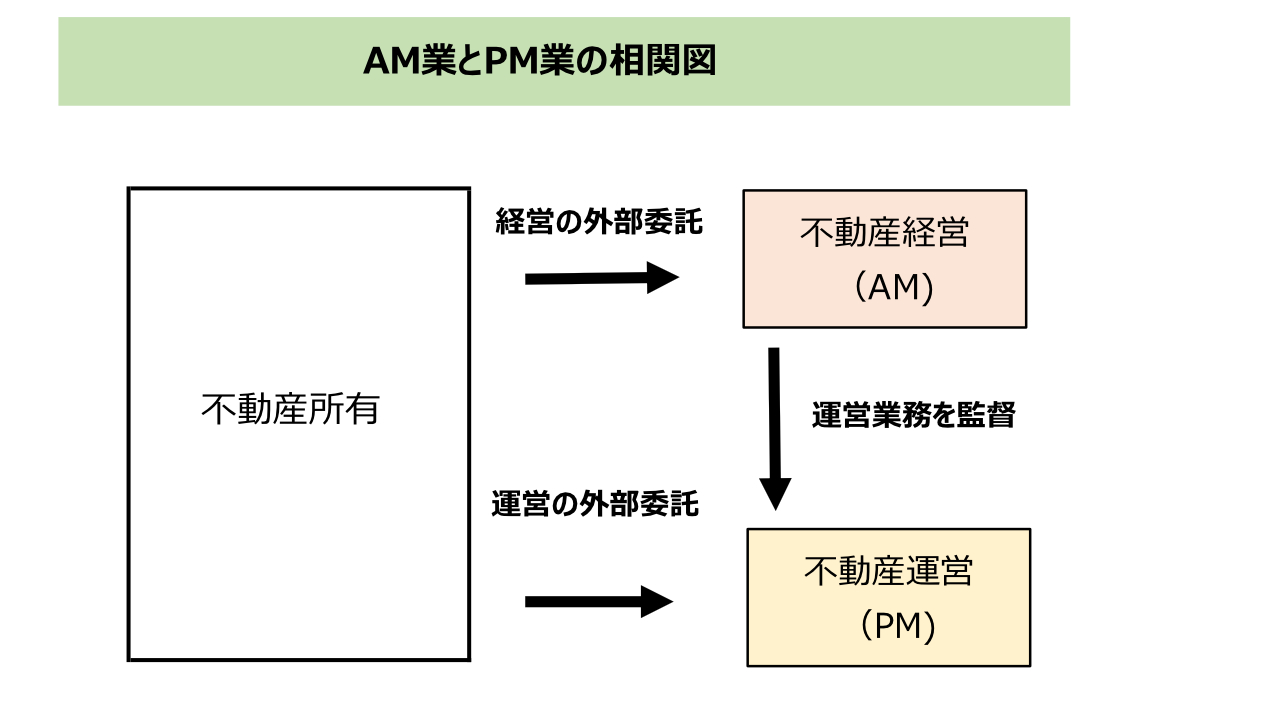

これらAM業、PM業の2つの業態における概念整理をするためには、まず保有型証券化スキームの簡略図を用いて説明してみましょう。

(なお、信託銀行がからむ受益権スキームは図示すると複雑になるので、信託機能がないものとして説明いたします。)

不動産所有者(例:REIT、ファンド)は、AMに対して資産運用の全般を委託します。

そして日常的な物件の運用に関しては、PMに対して運営委託を行います。

AMは不動産所有者から委託された資産運用の一環として、PMから日常的な物件の収支状況や収益改善計画を提出させ資産運用者の立場で経営判断を行います。

AMとPMの守備範囲

AM業、PM業とも不動産から得られるキャッシュフロー(CF)の最大化が使命でありますが、その守備範囲が以下の通り異なることになります。

不動産保有に関わる全てのCFの最大化

成果指標としてはIRR

つまり、不動産から得られる日常的なCFの他、物件自体の組み換え(売買)までの責任が守備範囲となり、不動産保有会社の経営そのものを担うことになる。

不動産賃貸事業に関わるCFの最大化

成果指標としてはNOI(又はNCF)

つまり、不動産から得られる日常的なCFが守備範囲となり、運営期間中の物件の毎期のCFであるNOIの最大化がミッションとなる。

AMとPMの守備範囲の具体例

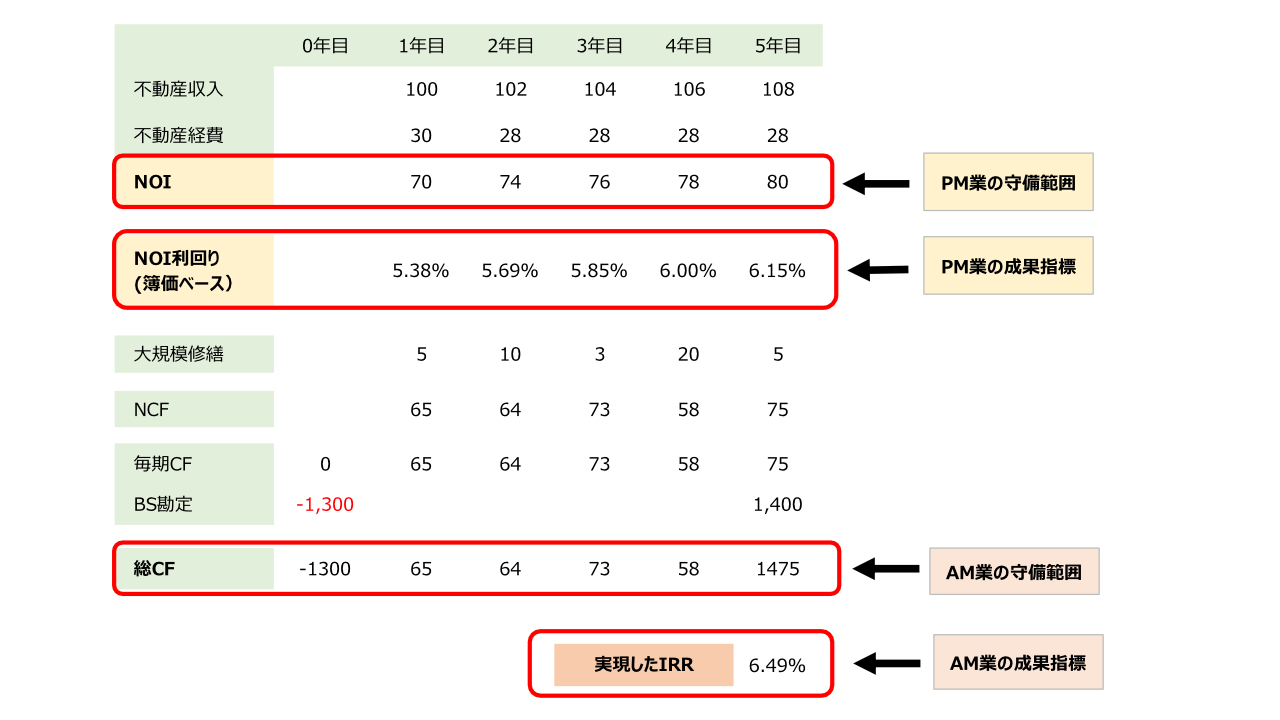

具体的な保有不動産のキャッシュフロー(CF)について、数値例を用いて説明してみましょう。

【購入当初】

・不動産保有会社が1300で不動産を購入

・当該物件の購入当時のCFは賃料収入100に対して経費が30となり、NOIは70となっていた。

・購入時のNOI利回りは5.38%

【運営期間中】

・PM業者の努力もあり、賃料値上げや空室率改善に成功し、賃料収入は毎期+2ずつ上昇。

・2年目から設備管理業者の再選定を行った結果、コストを▲2として28まで抑えることに成功

・資本的支出については、PM業者の提示した修繕計画をAM会社が了承してそれぞれ実行。

【物件出口】

・5年目末に、物件の売却活動を行い無事に1,400の価格で新所有者に売却が成功。

PM業者のキャッシュフローの守備範囲がNOIであり、当初の投資金額(簿価)に対して、NOIベースの投資利回りを向上させるのがPM業社の成果を図る指標となっています。

このケースでは、PM業者は、毎期の賃料増額に加え、経費の節減も果たしおり、5年後においては、NOI利回りを6.15%まで成長させることに無事成功しています。

一方で、AM業者は、毎期の物件CFのみならず将来の売却をも考慮した総合的な総CFが守備範囲となり、成果指標としては運用期間中のNOIと物件売却の損益を加味したIRRにて成果が図られます。

このケースでは、期中のNOIの向上に加え、物件価格自体も向上させた結果、投資IRRが6.49%を実現しています。

このようにAM業とPM業はチームを組みながらそれぞれの担当領域である不動産CFを最大化していくというミッションを不動産所有者に対して負っており、成果が上がれば報酬も向上するというシステムを構築していることが一般的です。

アセットマネジメント(AM)業の詳細はこちらの記事を参照してください。