投資の世界においてリスクとリターンの関係を示すと次のようになりますね。

⇒ リターンが高い

⇒ 利回りが高い

⇒ リターンが低い

⇒ 利回りが低い

当たり前のことです。

投資の世界に限らず、世界は上記のリスク・リターン構造でできていると言っても過言ではありません。

今回は、何故、不動産投資のリスク・リターンが相対的に高いかを考えてみることにします。

不動産特有のリスク

銀行の預金金利は、ほぼゼロに近いですね。

一方で、住宅ローンなどの借り入れ金利は1%にも満たないですね。不動産担保ローンでも高くて2%~3%という感覚でないでしょうか?(一部のノンバンク系の事業ローンはさておき)

しかし、都内の一棟賃貸マンションの相場としては、ネットで低いもので3%、高いもので5%というものもあります。

ここで、そもそも何故、不動産の利回りが一般の金融商品より高いのかを考えてみましょう。

先の説明で、リスクはリターンの裏返しであると説明しました。

従って、リスクが高いということは、ボラティリティが高いということになりますが、不動産投資特有のリスクについてここでは考えていきたいと思います。

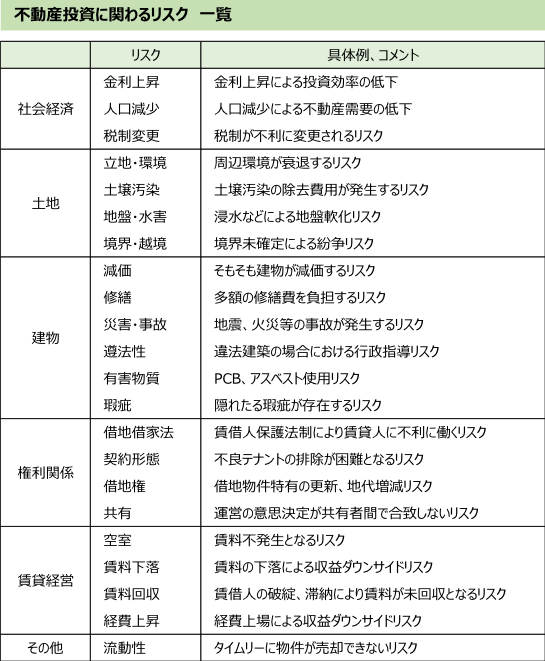

まず、不動産投資に関するリスクを一覧表にしてみましょう。

細かいリスクはさておき、大きく言えば次のようになります。

これだけでも十分細かいですね笑

その他、REITの目論見書などを見ると「地球温暖化対策に対するリスク」などかなり細かく規定しているものもあります。

それでは一つ一つ見ていきましょう。

社会経済に関連するリスク

不動産もその他の投資商品と同様にマクロ経済など社会経済の情勢の影響を強く受けることになります。

結局投資商品への購入決断は、その投資商品が相対的に他の投資商品より高いか安いか、逆に言えば、利回りが相対的に低いか高いかによって決まるのでマクロ経済の影響を間接的に受けることになります。

ここでは、不動産特有の社会経済リスクを挙げてみたいと思います。

金利上昇リスク

不動産投資は、投資額が大きいというのが一つの特徴であり、一棟の賃貸マンションなどの投資を考えた場合、優に10億を超える物件などもあります。

このような不動産投資を全額自己資金で投資することは殆どなく、通常は金融機関からローンを調達して物件購入資金に充てることになります。

この場合、物件保有期間中、つまりローン返済期間中に金利が上昇すると支払い金利の増額により、投資家の手元に残る手取りキャッシュフローは減少することになります。

金利上昇は、不動産投資リスクの中でも比較的大きいリスクです。

金利上昇は不動産だけでなくその他投資商品の利回りと価格にも影響するのですが、不動産はローンでの調達額が相対的に大きい商品なので、金利上昇には脆弱であるという特性があります。

人口減少リスク

不動産は、人が生活し、仕事をし、買い物をするという社会行動の基盤となるインフラであり、人口の増減と不動産需要は密接に関連しています。

日本全体の人口は2004年をピークに人口減少社会に入り、世帯数ベースで見れば、2015年に減少に転じています。

一方、東京都の人口・世帯数は現在も増加中であり2025年頃までは人口増、2035年頃までは世帯増が予想されています。

人口統計学の予測ほど当たる予想はないと言われており、今後においては、地方の不動産ニーズが衰退し、都市部への集中が加速するとの見方が大勢を占めています。

日本全体で見ても人口減少リスクは、不動産需要への負の影響度合いは加速していくものと予想するのが常識的でしょう。

税制変更リスク

「不動産は税金の塊」と言われるほど、不動産に関連する税金は非常に多いです。

ざっと考えるだけで次のような税金が発生します。

不動産取得税、登録免許税、印紙税

不動産保有の際

固定資産税・都市計画税、償却資産税、個人所得税、法人税

不動産売却の際

譲渡所得税、法人税、印紙税

その他

相続税、贈与税

不動産に関わると、ありとあらゆる税金をむしり取られていきます。

一方で、住宅用途の場合などでは、各種の軽減措置が導入されており、税負担が一定程度緩和されている側面もあります。

ただし、この税制や軽減措置は猫の目のように毎年変わります。

税制変更リスクとしましたが、端的に言えば増税リスクです。

土地に関連するリスク

土地そのもののリスクは、後述の建物リスクと比較すると項目自体は少ないですが、土地は動かせないだけに土地に関するリスクは固定化してしまう傾向があるという特徴があります。

立地・環境リスク

「不動産は立地を買え」という名言がある通り、立地は不動産価格を決定する最大の要因と言っても過言ではないです。

ただ個別の立地というのは、周辺環境の変化の影響を受けるという宿命にあります。

特に、上記のマクロの部分の人口減少により商店の賑わいが無くなったり、逆に、周辺に嫌悪施設が建設されて居住環境が破壊されるようなリスクがあります。

土壌汚染リスク

ひと昔前は、土壌汚染に関してはあまりリスクに無頓着であったのが実情でありました。

しかし2003年に施行された土壌汚染対策法により、現在は、土壌汚染の有無は不動産価格に大きな影響を持つリスク要因となっています。

土壌汚染が確認された土地については、除去費用の控除のほか、心理的な悪影響が残存してしまうリスクがあります。

この心理的なリスクが残存することを「スティグマが残る」と言ったりしますね。

地盤・水害リスク

昨今は、気候変動の要因からか各地で水害が多発しており、地盤に関して神経質になっていますね。

元々、斜面での造成工事に関しては、宅地造成法等規制法による切土・盛土の規制がありました。

地盤の不等沈下や海抜ゼロメートル地域での水害リスクも昨今は意識されるようになっています。

津波や浸水などのリスク認知度が一般消費者の間にも高まっている状況であり、不動産売買の重要事項説明にも水害リスクについてハザードマップによる事前調査を盛り込む傾向があります。

最近は各自治体においては、ハザードマップを提供して洪水、土砂災害、津波などのリスク情報を積極的に公開しています。

ご参考:宅建協会HP【国土交通省】不動産取引時のハザードマップを活用した水害リスクの情報提供について

今後、地盤や水害リスクは従来以上に強く認識されていく傾向にあると考えます。

境界・越境リスク

不動産売買の際は、通常、民間の隣地どうしの境界、道路との境界を確定して売買するのですが、未確定のまま売買することも多々あります。

いわゆる公簿売買というものです。

この公簿売買の場合においては、将来、自分自身では「ここが隣地の境界」だと思っていたところが、実は隣地と認識と異なっており、紛争になるケースもありますね。

その他、越境物の存在も厄介です。

隣地からの越境の他に、自分の敷地から庇が越境しているというケースもあり、隣地からのクレームやひいては話し合いで解決できず裁判となるリスクもあります。

建物に関連するリスク

建物のリスクは挙げ出したらキリがないですね。

代表的なリスクは次の通りです。

減価リスク

「不動産とは、通常、土地とその定着物をいう」

不動産鑑定評価基準の冒頭にある文言です。

ここで言う定着物の代表例が、建物であることは論を待ちません。

少し話がそれますが、不動産のうち、土地と建物には、次のような顕著な違いがあります。

滅失しない

それ自体は減価しない

会計・税務上償却の対象にならない

消費税がかからない。

土地は無くならないということが、法律、会計の世界の大前提となっています。

滅失することがある

それ自体が減価していく

会計・税務上の減価償却の対象となる

消費税がかかる。

建物の減価要因については、建築費、耐用年数、土地建物比率、築年数による減価などを考えなければならないので、かなり複雑です。これについては別途、詳細に説明します。

修繕リスク

建物は減価する宿命を持っていることは上述の通りですが、厄介なことに通常に使用するだけでも修繕費がかかるという宿命を持っています。

この修繕費は、大きく分けて、建物の通常使用にて劣化に対応するための日常的な修繕費と、躯体の維持などに必要な大規模修繕の2つがあります。

日常修繕は、会計上、修繕費として経費計上できるのに対して、大規模修繕費は、会計上、資産計上して更に減価償却の対象となるという違いがあります。

大規模修繕費は資本的支出と呼ばれる所以です。

さて、この修繕費に関しては、計画は立てられるが実際には建物利用の数年後には更に多額の修繕費がかかってしまうということが十分に考えられます。

コストのオーバーランとも言われたりしますね。

災害・事故リスク

災害の代表例は地震であり、事故の代表例は火災です。

これらは、地震保険や火災保険に加入することにより一定のリスクヘッジが可能なので、保険加入の場合は過度にリスクを認識する必要はありません。

ただし、保険に加入していても大地震が発生した場合や所有者の過失による火災の場合は、保険会社の免責特約事項に該当してしまうリスクは残存するので、完全にリスクを除去するのは不能です。

民法では、土地の工作物の設置の不具合によって生じた損害に対して所有者に無過失責任を負わせているため、建物を所有すること自体がリスクとなっています。

建物内設備(例:エレベーター)の不具合に起因する事故などによる損害賠償責任も考えられます。

これも施設賠償保険に加入することによりリスクの軽減が可能です。

その他、入居者の自殺などによる事故リスクも考えられます。

自殺の場合においては、心理的瑕疵が存在する物件として賃貸の場合も売買の際も相当に減価されるリスク要因となります。

一方で、昨今は高齢化が進み、高齢者が賃貸物件内で自然死するということも社会問題になっています。

自然死については、それ自体リスクでないものの、孤独死によって発見が遅れて床が腐食してしまったなどの場合は物的瑕疵としてリスクが顕在化するほか、一定の心理的瑕疵として認識されるケースもあります。

遵法性リスク

建物を建築して利用を開始するに当たっては、都市計画法、建築基準法、消防法等の各種法令に適合させる必要があります。

これらに違反する建築物は、違法建築物となり、次のような厳しい罰則が適用されるリスクがあります。

特定行政庁は、建築基準法令の規定又はこの法律の規定に基づく許可に付した条件に違反した建築物又は建築物の敷地については、当該建築物の建築主、当該建築物に関する工事の請負人(請負工事の下請人を含む。)若しくは現場管理者又は当該建築物若しくは建築物の敷地の所有者、管理者若しくは占有者に対して、当該工事の施工の停止を命じ、又は、相当の猶予期限を付けて、当該建築物の除却、移転、改築、増築、修繕、模様替、使用禁止、使用制限その他これらの規定又は条件に対する違反を是正するために必要な措置をとることを命ずることができる。

次の各号のいずれかに該当する者は、3年以下の懲役又は300万円以下の罰金に処する。

第9条第1項の規定による特定行政庁又は建築監視員の命令に違反した者

昨今は、投資一任AMによる受託者責任、信託銀行による受託者責任からREITやファンドの取引においては、過敏ともいえるほどの遵法性リスクの排除が徹底される傾向があります。

なお、建築当時は遵法性を満たしていたものの、その後の法令の変更により現時点では不適合となった建築物を「既存不適格建築物」と呼んでいます。

この既存不適格建築物は、違法建築物でないため、上記の違法建築物における建物所有リスクは低いものの、大規模修繕などの建築確認が必要な工事の際においては、想定通りの工事ができなくなるリスクがあります。

また、容積率の変更などによって既存建物の容積率が現行の容積率を超過しているケースでは、将来の建替え時における土地価格にマイナスの影響を受けることから、違法建築ほどでないもののリスク要因とみられます。

有害物質リスク

築年数が経過した建物には、過去にPCBやアスベストの使用されていたものがあり、これらの有害物質の存在そのものがリスクと判断されます。

PCB

PCBとはPoly Chlorinated Biphenyl(ポリ塩化ビフェニル)の略称であり、絶縁性に優れるなどの有用性から変圧器などに広範囲に使用されてきました。

しかし、その後PCBには毒性が明らかになり1972年に製造が中止になっています。

古い建物にまれにPCBの使用、保管があるものがありますが、築年数の比較的新しい建物では特段意識する必要はないと考えます。

アスベスト

アスベストは、「石綿(いしわた)」と呼ばれる繊維のことであり、過去においてビル等の建築工事において、保温断熱の目的で石綿を吹き付ける作業が行われていました物質です。

しかし、アスベストは、細かい粒子であり吸引すると肺がんリスクがあるとされ、1975年に原則禁止さ れました。

PCBと同様に古い建物では、アスベストを吹き付け材に使用している建物が稀にあるので注意が必要ですが、築年数の浅い建物では特段意識する必要はないものと考えます。

瑕疵リスク

瑕疵とは、欠陥の意味であり、建物調査で把握できる「見える」瑕疵については不動産評価上、リスクを判定して査定することが可能です。

問題となるのは、この瑕疵が「見えない」場合、つまり「隠れたる瑕疵」の場合においての対応方法です。

突然、建物の床が抜け落ちる、シロアリに柱が食われているなど建物に関する瑕疵を考え出せばきりがないですね。

これらの瑕疵を事前に全て把握できないということ自体が不動産投資のリスクと考えられます。

なお、瑕疵リスクは土地についても考えられます。

例えば、土壌汚染や産業廃棄物、旧建物の基礎などが地中に埋まっているリスクも考えられます。

これらが存在した場合、除去費用がかかるため、不測のリスクが顕在化することになります。

また、建物内に不法占有者が存在した、過去に建物内で自殺があったなど物的な要因以外の瑕疵も考えられ、これらの瑕疵の存在に気が付かないこと自体がリスクと言えます。

ただし、この瑕疵リスクは、他のリスクと異なり、正に「蓋を開けてみないと分からない」リスクであり、不動産評価上のリスク要因としては事前に認識できないものとなります。

通常は、鑑定評価の場合においても調査を尽くした結果、これらの瑕疵の存在を認識できなかった場合、価格形成要因から除外して査定するのが通常です。

権利関係に関するリスク

完全所有権の建物を自分で利用する場合には、特に契約関係が発生することがなく、リスクを認識する必要はありません。

しかし、不動産を他人に貸す、他人から借りる、他人と共有することによる契約関連リスクについて次のように考えられます。

借地借家法リスク

借地借家法の基礎理念は、弱い立場である借地人、借家人をオーナーから保護するという趣旨で立法されています。

ここで説明する借地借家法リスクは日本に特有のリスクです。

例えば、賃料不払いを続ける悪徳借家人がいたとしても「信頼関係が破壊している」と見做されない場合は、強制的な立ち退きが不能になります。

この場合においても自力救済が禁止されていることから、裁判にて争い、債務名義を勝ち取った上で民事執行を行ってもらうという回りくどい処理が必要になります。

このような借家人が入居してしまった際においては、意外にもオーナーは無力です。

従って、収益物件に投資する際においては、現時点における賃料滞納の有無、テナントのクレジットの調査はマストと言えます。

また、極端に賃料が低いテナントを追い出して、新テナントを募集したい場合においては、オーナー側に建物利用に関する正当事由が必要とされることから、簡単ではありません。

契約形態リスク

以上は普通借家を前提とした議論ですが、2000年に施行の定期借家契約を活用すれば、借家契約の期限到来により、これらのリスクから解放されるメリットがあります。

リスク観点から普通借家と定期借家の違いを端的に説明すると次のようになります。

・期限到来時において、賃貸人からの立ち退き要求に対して、正当事由が必要

・更新時において、賃料の評価は継続賃料の評価となる。

・賃料増減額請求権の排除が不能

・期限到来時に契約が終了する。正当事由は当然に不要。

・再契約の際においては、賃料の評価は新規賃料となる。

・賃料増減額請求権の排除が可能

従って、現在のテナントとの契約が普通借家なのか定期借家なのか、また賃料の決定方法や敷金の多寡などの契約内容の詳細を分析することは、収益物件の評価に当たっては欠かせない作業となります。

借地権に関するリスク

借地権は日本に特有の制度であり、時代の変遷により改正がなされてきた経緯もあり複雑です。

まず、借地権を考えるに当たっては、旧借地法の借地権なのか、借地借家法の借地権なのか、借地借家法の定期借地権なのかの確認が必要です。

特に旧借地法の借地権は、借地権者の権利が非常に強く、完全所有権の場合とさほどリスク認識が変わらないという実態があります。

しかしながら、地代の取り決め方や、借地契約の内容によっては借地権者が底地人に支払うべき対価が極端に高いものも散見されるため、借地契約の詳細の分析が必要です。

借地関係については、論点が膨大なので別途詳細解説します。

共有に関するリスク

共有物については、民法で共有者間の権利の規定があり、特約がない限り、民法の規定によって法律関係が処理されることになります。

共有物には、保存、管理、変更の3つの概念があります。

修繕、不法占有者への立ち退き請求

単独で可能

賃貸借契約の締結

持分の過半数で可能

不動産全体の売却

全員の同意が必要

一方で、共有持分の売却に関しては、当該共有者で意思決定できるため、通常、不動産評価上において共有物のリスクを特段みない傾向があります。

後述の流動性を考えた場合において、完全所有の場合と比較して流動性は一般的に低いものと考えられるため、実際の売買の際は一定のリスクプレミアムを考慮して取引されることが多いです。

ただ、J-REITに組み入れられるような大型物件の取引では、あまり共有プレミアムが認識されるケースのほうが少ない傾向にあります。

賃貸経営に関するリスク

不動産を所有して経営していくということは、収支の向上と同義であり、これに関するリスクは次の通りです。

空室リスク

不動産賃貸経営で最も回避すべきリスクは空室リスクです。

「空気を入れていても収益は生まない」との格言の通り、賃貸経営にとって空室は悪であり、如何に空室率を低減させ、稼働率を向上させるかがポイントとなることは論を待ちません。

例えば、不動産収益の査定上の空室率を10%と査定したところ、マーケットの悪化や建物の老朽化などにより空室率が更に悪化して20%になってしまったということも十分に考えられます。

このように空室リスクをどこまで織り込むかによって収益の額が変わってくるので、周辺の競合物件の空室状況、賃料の状況などを詳細に分析し、対象不動産の適正な空室率を査定する必要があります。

空室率を分解すると次のようになります。

例えば、4年のサイクルで賃借人が入れ替わる物件があったとして、旧賃借人の退去から新賃借人の入居・賃料発生の期間が3か月(ダウンタイム)あったとすると、空室率は次の通り計算されます。

空室率 = 3か月 ÷ 48か月 = 6.25%

※4年(48か月内)に3か月を含む計算であることに注意。

空室リスクのヘッジ方法としては、サブリースによる一括賃貸も考えられますが、通常、サブリース事業者の利益も考慮すると、総賃貸収入がサブリース前より低くなることも考えられます。

また、サブリース事業者の賃料不払いリスクや破綻リスクも背負うことになるので、一概にサブリースが安全とは言えないことに注意が必要です。

なお、フリーレントという概念がありますが、これは実質的には空室ですが、賃貸借契約の表面上は満室稼働となっている状況であり、不動産査定の場合の賃貸条件表(レントロール)の確認の際に、フリーレントの有無を確認しておくことが重要となります。

賃料下落リスク

建物の経年劣化により、通常、不動産賃料は期間の経過により下落していくことが通常です。

この建物の劣化によりどの程度賃料が下落していくかについて、想定を見誤ると長期的に見れば当初の予想に反して、思ったほど収益が上がらない場合も多々あります。

周辺競合物件の築年数による賃料の変遷や、類似不動産の経年による賃料下落などを精密に調査し、適正な賃料下落率を査定することは重要です。

また、需給環境の悪化による賃料下落リスクもあり、周辺地域による新規供給の予定や新規供給の余地なども事前に調査しておく必要があります。

賃料回収リスク

端的に言えば、賃貸人の延滞リスクです。

延滞によりタイムリーに賃貸収入が入金されず、経費の支払いが先行していくことで、キャッシュフローにダメージを与えるリスクが考えられます。

また、テナントの破綻により賃料の未回収が生じ、敷金で担保できない部分が生じるリスクもあります。

不動産収益の査定上は、現在のテナントの賃料支払い状況も確認しておく必要があります。

経費上昇リスク

不動産賃貸経営に関わる経費には、固定資産税・都市計画税などの公租公課、賃貸管理費用(PM費用)、ビルメンテナンス費用(BM費用)、水道光熱費、賃貸募集費用、修繕費、保険など多岐に亘ります。

これらの経費は、PM費用や賃貸募集費用など収益に連動するものと、BM費用など固定費として認識されるものなど様々です。

これらの経費が想定よりも増加するリスクが不動産賃貸経営には内在します。

また、修繕費・資本的支出については、建物減価リスクで述べた通りですが、重要なので再度確認しておきます。

建物躯体の維持や設備の更新などの資本的支出の多寡は不動産キャッシュフローに影響度が高く、これらの想定がブレると想定キャッシュフローが実現しないリスクが事後的に顕在化することになります。

特に、修繕費や資本的支出は、建物の劣化の具合などにより想定より多額にかかるケースが多いことから、建物調査会社など専門家による修繕費の事前査定は重要となってきます。

その他リスク

その他、賃貸不動産の経営には、様々なリスクが考えられますが、賃貸期間中のみならず、売却時点における流動性リスクは特に重要なリスクと考えられます。

流動性リスク

流動性リスクとは、不動産取引マーケットにおいてタイムリーに物件を売却して資金化が容易か否かに関わるリスクです。

例えば、同じ賃貸マンションでも、1000万円前後の区分ワンルームマンションは潜在的な投資家が多い一方で、1億円を超える一棟マンションは投資家層が限られることから、前者は流動性が高く、後者は流動性が低いことになるのが一般的です。

その他、建物の経年劣化や権利関係の複雑さにより流動性が下がっていくことも考えられます。

流動性リスクは、収益還元法のDCF法による復帰価格の算定の際の最終還元利回りにて特に意識すべき項目となります。

一方で、昨今は、REITや私募ファンドの登場により大型物件の流動性は従前と比較して高まっていることから、プロマーケットにおいて、あまり規模による流動性プレミアムを認識することは少なくなっています。

むしろ、REITや私募ファンドの運用会社には資産規模(AUM)の拡大が目標とされていることから、大型物件の流動性プレミアムがむしろ下がって認識されるケースも散見されます。

次回は、利回りについて標準偏差やボラティリティといった概念について解説してきます。