前回の記事では、収益還元法のうち直接還元法について解説しました。

そして、収益価格算定に当たっては、割引現在価値という概念が重要だということについても言及いたしましたね。

今回は、収益還元法の算定の2つの手法、直接還元法とDCF法の違いをガイダンス的に解説したいと思います。

直接還元法とDCF法の端的な違いについてザクっと全体像をつかみ取ることに全般部分は集中し、後段で一見精緻に見えるDCF法の問題点を指摘しておきたいと思います。

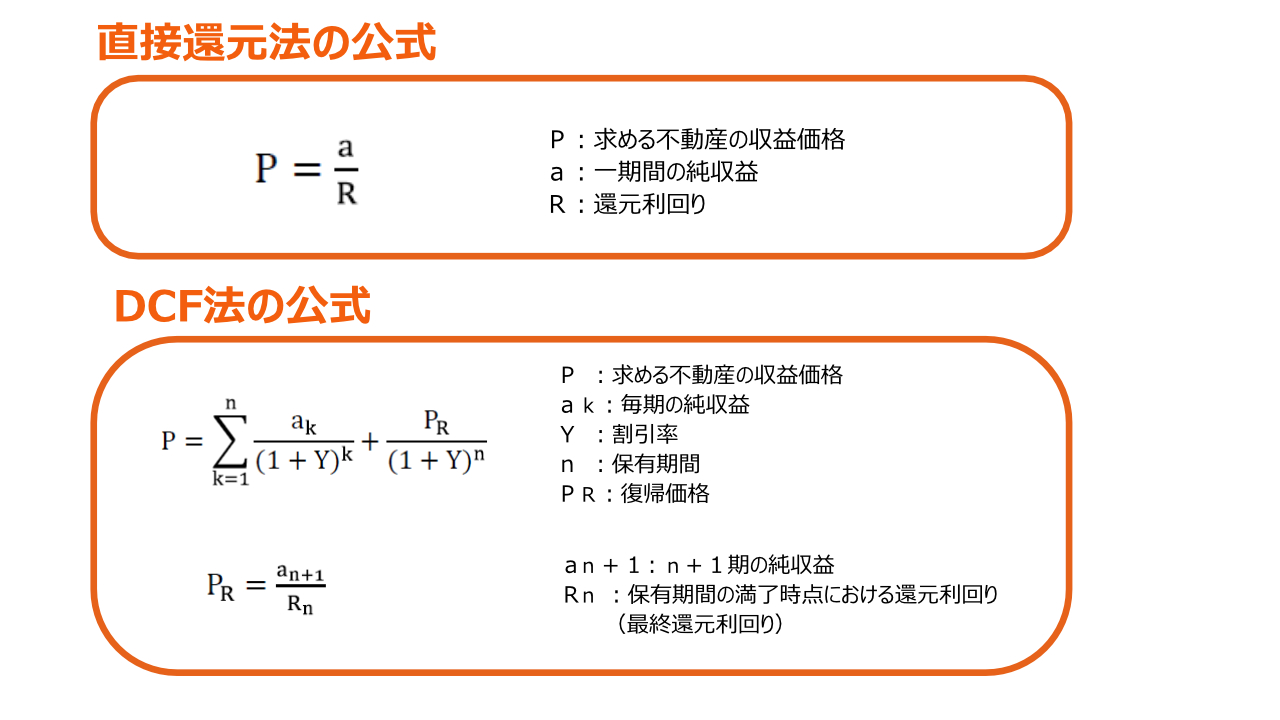

不動産鑑定評価基準による収益還元法

ここでは不動産鑑定評価における収益還元法の公式を見てみましょう。

直接還元法の公式がシンプルなのに対して、DCF法の数式がぐちゃぐちゃとして分かりにくいですね。

それぞれ説明していきましょう。

直接還元法

直接還元法は上記の公式の通り、「一期間の純収益」を「還元利回り」で割り算することにより求められます。

一期間の純収益は、還元利回りが通常年利で表されることから、1年単位の純収益となります。

純収益とは、収入から費用を差し引いたネットの収益、つまりネットキャッシュフロー(NCF)のことでしたね。

純収益のレベルには、NOIとNCFの違いがありますが、この議論は、後の純収益査定にて詳細説明するので、ここでは、ザクっと、収入から経費を差し引いたものが純収益だという単純な理解で十分です。

では、この純収益は、どの時点のものなのでしょうか?

購入時点のものでしょうか?それとも売却時点のものでしょうか?

理論的に言えば、どちらも正しくなく、「標準化した純収益」ということになります。

ではどうやって標準化するのか?というと非常に難しいです笑

ここでは、平均的、真ん中あたりということ理解に留めておきましょう。

不動産鑑定士による鑑定評価でも「足して二で割る」ような鑑定評価書が殆どですから。

一方で、購入時点の純収益とすることも可能です。

その場合は、還元利回りにて購入後のCFの変動リスクを勘案することになります。

これも理論的には可能ですが、至難の業ですので、深入りしないでおきます。

しかし、実際の収益物件の購入の際は、現状の収益をCapRate(還元利回りと同義)で割り戻すというザクっとした計算を行うことが殆どなので、収益不動産の査定では、実はリスクを度外視して評価してしまっているケースが多々あります。

特に、既存テナントの賃料が割高の場合においては、現状の純収益に対してマーケットで観察されているCapRateで割り戻してしまうと、算定された収益価格が割高となってしまうことに注意が必要です。

結論から言えば、直接還元法の純収益とは、特定のどの時点のものでもなく「標準化された」純収益ということを押さえておいてください。

この直接還元法の説明のいい加減さを精緻に表現するのがDCF法となります。

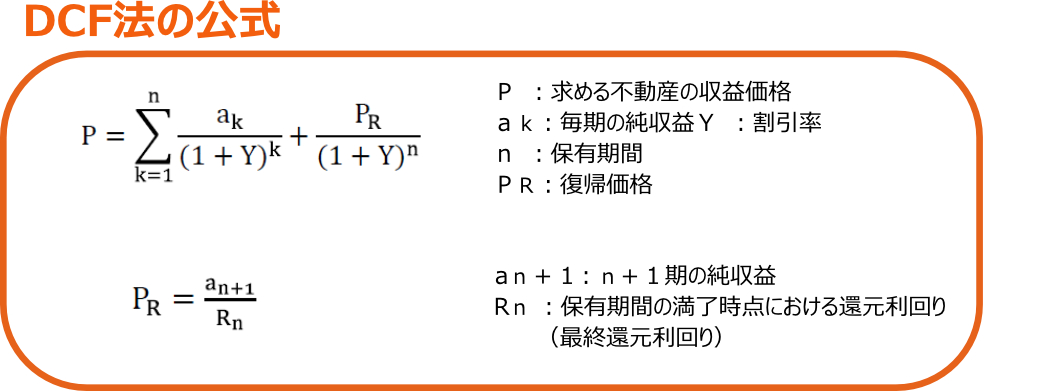

DCF法

DCFとは、Discounted Cash Flowの略でしたね。

上記の直接還元法は、非常に簡単に収益価格が算定できる反面、純収益を標準化するという作業が発生し、その標準化が非常に難しいということを説明しました。

これを購入から一定の期間の純収益の変動のシナリオを明示して、より精緻に説明を試みようとするのがDCF法です。

もう一度、DCF法の公式を見てみましょう。

公式というのは、記号だらけで嫌になってしまいますね。

難しそうに見えますが、言っていることは至って単純だったりします。

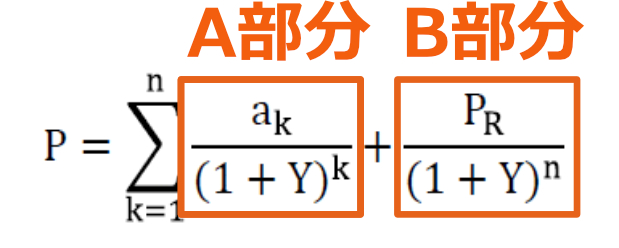

このDCFの公式の上の式をよく見ると構成要素が2つありますね。

これを仮にA部分とB部分として分けて考えてみます。

収益期間中の純収益の現在価値の総和

復帰価格の現在価値

※復帰価格は、N+1年目における純収益を最終還元利回りで還元したものとなる。

そして、A部分とB部分を足し合わせたものがDCF法による収益価格となりますね。

【A:収益期間中の純収益の現在価値の合計】

+

【B:復帰価格の現在価値】

理屈より数値ということで、具体例にてDCF法による収益価格の査定をやってみましょう。

収支について

現状100万円の賃料収入がある不動産に投資

賃料収入は、算定期間中1年毎に1%下落していく

そして6年目以降は賃料下落せず一定。

経費毎年80万円かかり一定。

利回り、割引率について

割引率は5.0%

最終還元利回りは5.2%

その他

売却時の仲介手数料等のコストは勘案しない。

以上を5年間のDCFにて算定した結果が次の通りです。

【A:収益期間中の純収益の現在価値の合計】

上記例の場合、黄色の網掛部分が該当します。

この黄色の網掛部分は、各期の純収益(③)に各期の5.0%で計算した複利現価率(④)を掛け算したものとなりますね。

この黄色の数値を全て足し合わせたものである3,382,019円がA部分となります。

【B:復帰価格の現在価値】

次に復帰価格の現在価値を求めます。

まずは復帰価格を求めるには、5年のDCF期間のN+1年目となる6年目の純収益である751,000円を最終還元利回りで還元して求めることになります。

想定としては、最終還元利回りを5.2%と査定したので、次のように算定されます。

751,000円 ÷ 5.2% = 14,442,308円

これが復帰価格となります。

この復帰価格は、5年目の末に実現する価格なので、時点を現在時点に引き直す必要があります。

そしてこの復帰価格に5年目の複利現価率である0.78353を乗じて、復帰価格の現在価値を求めます。

14,442,308円 × 0.78353 =11,315,981円

これがB部分となります。

【DCF法による収益価格】

上記で求められたA部分とB部分を合計してDCF法による収益価格となります。

3,382,019円 + 11,315,981円 =14,698,000円

なお、DCF法の期間は5年でなく10年でも20年でも構いません。

期間を10年とするものが不動産鑑定士の鑑定評価では多いですね。

(その際、厳密に言えば5年、10年、20年の割引率は理論上異なることに注意が必要です。)

ここで面白い算定をしてみましょう。

上記の設例で、初年度純収益と6年目以降の純収益を先ほど求められたDCF法による収益価格にて割り戻すと次のようになります。

以上のように時点によって利回りが変化することが分かっていただけたかと思います。

これを逆に言えば、直接還元法による純収益の標準化が難しいということが直観的にわかっていただけたでしょうか。

DCF法の限界

以上、DCF法は直接還元法と比較してシナリオを精緻に提示するという利点があるのですが、限界がある手法であるということを指摘しておきたいと思います。

復帰価格の依存割合が高い

先ほどの例で見れば、収益期間中のCFの現在価値であるA部分と、復帰価格の現在価値であるB部分を比較した場合、DCF法の総額に占める価格割合は、次の通りになります。

A部分⇒約23%

B部分⇒約77%

これをみると、結局DCF法による価格算定も復帰価格への依存度が高いことが分かります。

以上の例では、5年のDCFを考えましたが、全く同じ条件で10年のDCFをやったとしても

A部分⇒約37%

B部分⇒約63%

となり、やはり、B部分である復帰価格の現在価値の価格インパクトが大きいことになります。

このようにDCF法による収益価格は復帰価格への依存度が高い評価となる限界があることを知っておいてください。

割引率の査定が困難

各期のNCFの割引現在価値を算定するに当たっての割引率をいくらに設定するかがDCF法の中心的論点になるはずです。

収益不動産の売買の活発化によりCapRate(還元利回り)の事例は多く見られるようになりましたが、割引率の事例というのは、あまり見かけません。

不動産鑑定評価基準によれば、様々な方法が例示されており理論的には正しいのですが、そもそも各手法の数値をどうやって把握するの?という根源的な問題に直面してしまいます。

多くの不動産鑑定士が参考としているのが、J-REITが開示している不動産鑑定評価書による割引率を睨みながら決めているというのが実態です。

そもそも鑑定評価が鑑定評価を先例にするというのに大きな違和感を持つのは私だけでしょうか?

最終還元利回りの査定が困難

上記で説明したDCF法の査定において重要な要素となる最終還元利回りですが、この査定は困難を極めます。

よくあるのが、直接還元法の利回りが5.0%だから建物も古くなるし、少しプレミアムを乗せて5.2%で査定というような評価が実際には多いです。

本当にこれで正しいのか?という検証がなされないまま、エイや!で鑑定評価書が発行されているケースが殆どというのが実態ではないでしょうか。

あと、復帰価格を現在価値に割り戻す際の割引率が各期のCFの割引率と同じというのも府に落ちません。

毎期のCFの変動リスクと最終の物件売却価格の変動リスクは性格がそもそも違うのではないでしょうか。

鑑定評価の解説書には、この割引率はIRRとの説明があるのですが、何故、総合的な投資利回りでああるIRRを事前に把握できるのかということに疑問を私自身は持ち続けています。

N+1年目以降の純収益の査定の限界

上記の例では、6年目の純収益を最終還元利回りで還元して復帰価格を求めました。

この例では、賃料収入が毎年1%ずつ下落するシナリオでしたが、6年目以降はピタッと下落が止まるというシナリオとなっています。

折角、5年間は精緻に分析したのに、6年目以降の数値がかなりアバウトですね。

このN+1年目以降の純収益の査定は、直接還元法における標準化と同じように困難であり、結局のところ、エイや!で求めている鑑定評価が殆どというのが実情です。

何故か媒介手数料が?

復帰価格算定の際の売却価格から販売に当たっての媒介手数料を控除するというのがDCF法適用上の「慣行」となっています。

この仲介手数料を考慮してしまうと、当然ながら直接還元法による収益価格よりDCF法による収益価格が低く算定されることになります。

保守的な算定という観点からすれば意義はあると思うのですが、何故、仲介手数料だけを考慮するのか?ということにこれまで明確な説明を見たことがありません。

DCF法で算定された収益価格に対して、将来更に仲介手数料を支払って取引するというのは、腑に落ちません。

以上によりDCF法も万能の手法でないのですが、直接還元法と比較すれば少しはまともということは言えますね。

次回は不動産投資に関連するリスクについて見ていきましょう。